【摘要】近来,自然旱灾频发人民的生命财产屡次遭到严重损失,巨灾保险需求日渐降低。本文结合我国巨灾保险制度的现况对国内主要的巨灾保险制度的对比剖析。

【关键词】然水灾巨灾风险捆绑式保险专项保险

我国是世界上自然洪灾最严重的国家之一,水灾种类多,发生频度高,导致的经济损失大。怎么完善有效的巨灾防范机制,建立巨灾保险体系、减少巨灾带来的损失是我国目前面临的重大课题。

巨灾风险是可能引起巨大财产损失和人员死伤的风险。巨灾风险通常包括水灾、洪水、冰雹和飓风等重大自然水灾。在许多国家的财产保险市场上,上述巨灾风险被列为除外责任。保险理论也将这种风险称为不可保风险。但是随着巨灾风险的频繁发生和保险制度的不断建立,作为风险防范手段之一的巨灾保险渐渐完善上去。

目前,英、美等发达国家的巨灾保险制度已基本趋向构建,并获得成功。并且英、美两国的巨灾保险制度在投保主体、承包责任、费率厘定以及承包形式上都有其各自的特征。

一、英国模式:市场主导的“捆绑式”保险

日本的巨灾保险模式是以市场化为基础,政府不参与承当风险,私营保险公司自愿地将巨灾风险列入标准家庭以及中小企业财产保单的责任范围之内,个人或房东可以自愿选择保险公司承保,保险公司通过再保险来分散巨灾风险。

日本的巨灾保险是一种捆绑式的“强制”保险,捆绑是把所有巨灾风险列入到一个保单中,“强制”是指个人或企业在订购通常财产保险时必须订购全部险种。从投保范围来看,美国的巨灾保险主要是以家庭和企业财产为投保对象;从保险费率厘定来看,美国的巨灾保险基本上是严格依照保险标的所面临的风险水平厘定费率。其中,财产所处的地区、建筑物的类型、用途、结构等诱因就会影响费率水平。这对精算技术和核保技术提出了很高的要求;在投保形式上,美国巨灾保险市场上,保单的销售是直接通过保险企业的分销网路完成的。

二、美国模式:政府主导的专项保险

日本以政府为主导推出的各类巨灾保险中,投保主体基本上都是政府,由政府机构发起并完善巨灾保险基金,承当保险责任。例如,加拿大的洪灾保险和加利福利亚水灾局的水灾保险的所有业务和品种都由政府提供,保险公司并不举办投保业务。保险公司在巨灾保险中主要是协助政府销售巨灾保险保单,通过销售保单获得佣金收入。因为政府作为其投保主体,故而日本的巨灾保险市场没有筹建专门的再保险公司,巨灾风险基本上由政府承当,损失基本上都由国家财政埋单。

日本国家巨灾保险规定但凡在国家认定的巨灾风险区域的社区和团体通常都在其投保范围。主要包括市民的财产和中大型企业财产。

三、中国巨灾保险制度发展现况及思路

轰动世界的5.12芦山大地震,使我国的巨灾保险制度遭到了空前的关注。据统计,芦山大地震导致的直接经济损失达8451万元,但仅仅获得保险赔偿18.06万元。水灾给旱灾群众和企业带来的巨大经济损失和这么低的保险赔偿之间产生鲜明的对比。这正是因为我国巨灾保险制度的缺位引起的。

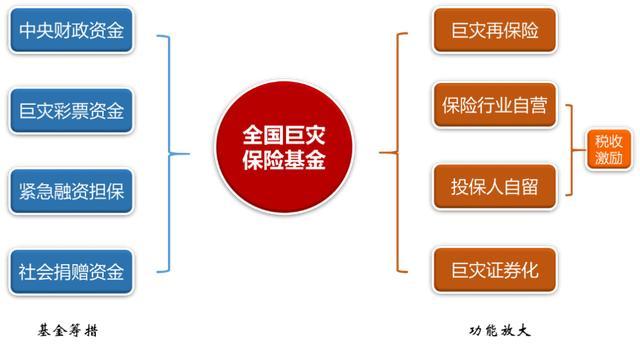

目前,我国的巨灾风险管理是由国家财政支持的政府主导型模式,巨灾风险的补偿多采取财政补助、救济和捐款等方法进行。这与英国模式又有区别,我国保险保单把巨灾风险大多都列为除外责任巨灾保险制度,企业和群众的生命财产的巨灾风险不予投保,政府也没有完善相关的保险基金。巨灾风险发生后,主要是靠政府财政来补偿企业和群众的财产损失,这除了大大加重了政府财政负担,并且很难应对自然水灾频发的形势和日渐严重的巨灾风险。非常是我国仍未完善起灾后恢复的经济保障制度,引起巨灾发生后的补偿或救治范围局促、救助层次低。

我国巨灾保险发展平缓主要是相关法律的缺位和保险公司经营技术的缺陷巨灾保险制度,使诸多保险公司对经营巨灾保险业务采取慎重保守的心态,对巨灾保险畏而远之。发达国家构建巨灾保险制度的成功经验显示,成熟的巨灾保障机制应分为三个层次:政府补偿和救治、保险的补偿、民间救治。政府补偿和民间救治只能起到辅助、补充疗效,起到根本作用的应该是保险补偿。面对日渐严峻的巨灾现况,我国应逐渐完善起以保险保障为主,以政府和民间救治为辅的巨灾保障机制,让群众的生命财产得到强有力地保护。

参考文献:

[1]陈少平.基于供需剖析的洪水保险研究[J].2008,(3).

[2]曾立新.日本巨灾风险融资和政府干预研究[M].2008,(3).

[3]许均.美国巨灾保险制度及其对我国的启示[J].广东金融,2009,(2).

[4]孙蓉,兰虹.保险学原理,东北财经学院出版社[M].2010.