亲爱的朋友:

这一年下来,恭喜你比只在银行存定活期的朋友多了不少收益。

但是,曾经因为余额宝5%→6%→7%节节上升收益吸引过去的你,现在一定发现它的年化收益只有4%啦。你可能比较过微信的理财通、京东的小金库以及各家银行推出的宝宝们,你甚至可能因为不满收益下降还在这些产品间迁移过资金,最终你多半会发现这些产品的收益差其实是微乎其微。

如果你已经就此尝到了正确选择投资方式(相比起货币基金来,活期就可说是错误的投资方式)的好处,开始体会到钱能生钱,开始重视提升投资收入,欢迎你正式迈入理财投资的大门。

我先送给你3+1句过来人的经验体会:

1、利率是决定你最后收益所得的关键,围绕利率有很多替代性的说法,比如我们下边说的收益率,但牢记利率才是源头,利率市场化是接下来金融改革的重点余额宝理财产品,会对理财投资方向有翻天覆地的变化;

2、认识任何投资工具的三核心要素:收益率、流动性、风险。不要被宣传上的收益率所冲昏头脑,一定要自己能分析得清它的流动性和风险;

3、风险和收益是挂钩的,不愿意承担风险,就只能拿到低收益。低收益无法跑赢CPI无法积累财富,只能让你的钱在购买力上接近不亏本。如果不满足低收益就要开始学习正确看待中高风险的投资工具。一般说来,投资金额越高越倾向低风险工具,而低投资金额选择低风险工具是非常保守的投资策略。

最后,理财投资贯彻始终的核心,是慢慢教导你正确认识自己,正确规划当前、未来资金,学习足够的金融知识,选择适合自己的投资工具,建立自己的投资原则。

一、如何认清自己?

你当前从事什么样的工作?这份工作现在给你带来多少收入(注意收入不仅是工资卡上的收入)?你每月能攒下多少钱?你是否有足够的职场竞争力?你的行业是蒸蒸日上还是江河日下?

如果这些回答都是令人不愉快的坏消息,你应该先考虑调整你的职业规划、努力工作、学习储蓄。直到各方面都渐入佳境,然后再开始学习理财投资。

如果你现在只是学生,除了一些天生对钱敏感兴奋的同学,我建议你就老老实实学习,好好享受青春。

大部分刚工作不久的朋友,在未建立足够的职场竞争力前,更应专注在工作上。暂时只投入一点点时间关注理财投资资讯即可。当然,在照顾好工作的前提下未雨绸缪理财投资,总是会让你在同龄人前有更多优势。

如果你回答的都是好消息,那么也可以测一测你的风险类型,看是风险厌恶型、风险中立型还是风险偏好型。尽管这个结果可能随着你投资知识的增加而发生变化,但牢记自己对风险的看法是选择正确的投资工具的必要条件。

二、如何规划当前、未来资金?

如果你有记账的习惯,很好,请继续坚持。如果你觉得记账太麻烦我觉得也没什么,毕竟一笔一笔记账只适合对钱特别敏感的朋友(不是只有他们才会理财),但你应至少大致知道你每月的收入、支出、结余。建议你开始学习个人/家庭资产负债表相关知识,做到对自己的财产心中有数。

未来的你,会是什么样的收入?会有什么样的资产?你可以从此学会设定理财目标,你既可以定5年内买房,也可以定今年结余5W,也可以定用自己今年的投资所得买一个iphone6,也可以定这个月一定要学习国债知识买到当期国债。

目标设定好后,你需要展开考虑如何去实现。譬如相关钱的储蓄和投资,譬如对应投资工具的学习和尝试。1个目标没实现没关系,总结反省,努力实现下一个目标。一个个目标实现过去,你会发现你越来越对理财投资学习路途上的规划目标、实现目标得心应手。

最后,学会使用信用卡,学会使用一切不违法的免费的资金。如果你不能正确看待、使用信用卡,不可能成为一个好的理财投资者。

三、如何学习足够的金融知识

当你越来越重视投资收入,你会越来越意识到金融信息的价值,会越来越渴望学习金融知识。遗憾的是,除了科班出身的朋友,其他人学习金融知识都只能依靠自己。

以下介绍一些方法,希望能对你的学习提供一些帮助。

1、看相对理财投资经验丰富的朋友推荐的书

只要豆瓣评分8分以上都可以果断找来看,7分的看评价自己判断余额宝理财产品,一般也都会开卷有益。

有些书看不进去没关系,存下来总会有用的。金融财经的书往往很难再版,一本好书值得珍藏。

市面上相关领域的书主要分为几类:

一切看你的兴趣。但我严重不推荐阅读股票相关书籍,股票由于种种原因不适合大部分人,如果你跃跃欲试,也建议等熟悉其他工具后再介入。

在理财理念类书里,最出名的大概是《富爸爸穷爸爸》系列,我看过其中两本和一本同类的《暖财安生》,知乎里也有多人强力推荐《小狗钱钱》,这些书大同小异,都是侧重财商教育。

这类书,看到吐,也不是不可以的,多年后温故知新,还是会有新收获。

培养财商,培养正确的对钱的认识,是成为投资者的重要前提条件。

至于其他三类书籍,由于种类太多实在无法推荐。建议亲自去一趟书店待一个下午,翻翻相关书籍,看自己对哪类感兴趣就看哪类。

2、自己能通过网络寻找、鉴别有价值的信息

随着网络的进化,信息更趋向碎片化。相比框架性的介绍书籍,网络上珍藏有很多有价值的碎片信息,在细节上比书介绍得更详细、更富有指导性。

能搜索、理解、质疑这些碎片信息,最后组成自己的框架,这才是最有效率的信息获取方式。

此外,在投资信息上不要相信任何一个权威人士,无论作者的身份多牛,尤其是在高风险的投资工具上。网络相关的投资信息更多应体会里边的逻辑和架构,自己觉得有理有据就可以尝试,形成自己的知识沉淀下来为己所用。

四、选择适合自己的投资工具

那么多的金融投资工具,刚开始接触时会眼花缭乱不知所措。

我先建议你排除杠杆类的投资,如白银、黄金、外汇、期货,这些听都不要听;

接着我建议你排除股票,但平时接触到的信息里如提到股市的相关基础名词如有兴趣不妨弄懂,对未来入市基金有帮助。

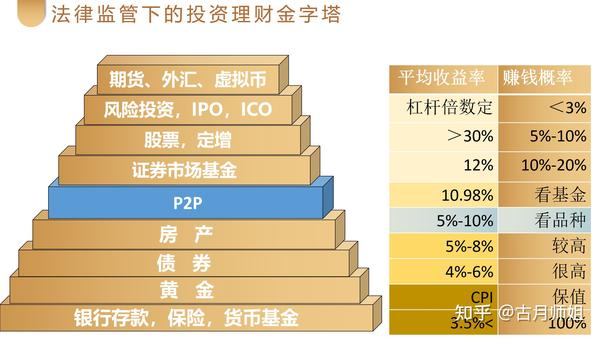

最后是看一看下边这张图片,了解一下常规投资工具的收益率:

上图可见,我推荐的都是固定收益类和现金类投资工具(相关资产类别知识见

谈谈资产类型和资产配置 - 理财牛 - 知乎专栏

),像股票型基金、股票这种权益类产品不建议介入。

早年间因投资工具缺乏,一谈理财,媒体都必称股票、基金,误导了很多人。其实大部分普通投资者一辈子啃明白固定收益类投资工具,享受相对安全的复利收益就不错了,犯不着到股市上找刺激。

如果所有固定收益产品都看明白且尝试过部分,已经不满足于固定收益且觉得股市行情好,这个时候可以考虑介入基金、股票。

最后,牢记保险是保障不是理财投资,看到一切只谈收益的保险都尽量退避三舍。尽管我们年轻的时候大都对保险不以为然,但随着年岁渐长组建家庭后都会开始留心保险。保险的合同大概是面向消费者的金融合同里最复杂的合同,由于保险合同期限长,一旦缺乏知识被误导极其容易吃大亏。

五、建立自己的投资原则

不熟悉的投资工具不投。

对流动性和风险分析不清楚的不投。

分散投资。

仓位管理。

资产配置。

心态平和。

找到适合自己的投资原则,坚定投资原则,是个长期的过程。但只有这么做,我们才不会盲目的被宣传上的收益率所冲昏头脑,我们才不会被所谓的权威所诱导。

最后,理财投资知识的学习,理应跟随你的一生。人不是只靠幻想、理想生存在真空世界里。我们一辈子都在跟金钱打交道,财富的多少会极大影响你和身边人的生活。如何正确的看待金钱、有效的管理金钱,是完全可以学习的。既然8小时内你能成功在职场证明自己,那么只要你拿出工作中被培养出来的那些勤奋、好学、细心、自省应用在理财投资知识的学习上,注意点方法和效率,你就一定能管理好你的财富。

愿我的微信【理财牛】(licainiu365)能对你有点帮助~~

===============================================================