近年来,随着存款竞争的加剧,部分银行加大了结构性存款、智能存款等产品的营销力度,银行存款利率面临上行压力。不过,今年上半年,由于监管部门引导减少高息结构性存款,上半年银行存款利率有所下降。

21金融研究所研究员杨志金

自 COVID-19 爆发以来,货币政策在反周期政策中发挥了重要作用。今年以来,监管部门通过压低LPR来压低银行贷款利率,从而实现银行盈利实体经济的目标。未来降低贷款利率的关键是降低银行负债成本。

商业银行的负债端主要由存款、同业负债、应付债券和向央??行贷款构成。本文以36家上市银行为样本,呈现上半年银行负债的全景及变化。总体来看,上半年上市银行存款占比小幅上升,同业负债和应付债券占比小幅下降,向央行借款占比保持不变。

上半年,由于银行减少结构性存款,存款利率略有下降。同时,货币市场利率处于低位,同业负债和应付债券成本大幅下降。例如,一年期同业存单发行利率(加权平均)从1月份的2.96%下降到6月份的2.46%,下降了50BP。此外,随着央行1.8万亿低成本再贴现再贷款陆续发放,商业银行向央行借款的成本也有所下降。总体来看,上半年商业银行债务成本呈下降趋势,为贷款利率的下调提供了空间。回头看,

大型银行和部分农商银行存款基础雄厚

今年上半年上市银行资产负债规模继续扩大:36家银行总资产202万亿元,比上年末增长7.8%。负债方面,36家银行上半年负债总额186万亿元,较上年末增长8%。从个体来看,36家上市银行资产负债保持正增长,未出现“缩表”现象,说明上半年银行加大对实体经济的支持力度。那一年。

存款仍是我国商业银行负债的主要来源。存款可分为一般存款和结构性存款,一般存款又可细分为活期存款、定期存款和其他存款,本息由存款保险承保。近年来,存款占比持续上升,主要是由于同业负债监管趋严。

Wind数据显示,截至6月末,36家上市银行各项存款余额合计141.83万亿元,比上年末增加12.59万亿元;同期存款占总负债的比重为76%,比上年末上升1.2个百分点。这与今年银行表内资产扩张带来的存款衍生有关。

从整体存款结构看,受结算业务减少和存款常态化影响,公司活期存款和个人活期存款占比分别比上年末下降0.5和0.4个百分点。究其原因,在疫情冲击下,企业板块和居民板块对未来预期较为悲观:企业减少投资增加定期存款,居民减少消费增加储蓄,导致活期存款转换到定期存款。

存款是相对稳定、成本较低的资金,银行在网点、人员和客户基础允许的情况下更倾向于存款。六大国有银行在存款来源方面一直具有天然优势。上半年同业存款利率,国有主要银行存款占比为81.2%,比上年末提高0.7个百分点。

农商行网络布局下沉,存款基础较好。截至6月末,上市农商行存款占总负债的比重为77.3%,比上年末上升2.1个百分点。但与大型国有银行不同,农商行活期存款占存款总额的比重较低,导致存款成本率较高。

数据还显示,上半年,城商行和股份制银行存款占比分别提高2.0和1.9个百分点,达到65.7%和62.8%,但占比低于上年同期。大型国有银行和农村商业银行。究其原因,两者网络布局相对有限,债务结构相对灵活,通过同业拆借融资比例较大。由于存款基础相对薄弱,两者也是高息存款的主要买家。

从单行绝对值看,工商银行、建设银行、农业银行、中国银行存款余额位居前四。四大银行存款余额均超过20万亿,合计102万亿,约占上市银行存款总额的四分之三。.

从存款占负债的比例来看,邮政储蓄银行占比最高,6月底达到96%。其次是无锡银行、张家港银行、江阴银行、常熟银行、苏农银行,存款占比均超过80%,可见江苏5家农商行深耕当地,实力雄厚吸收存款的能力。其次是工农建设中的四大银行,占比约80%。即使是比例最低的兴业银行,其存款也占其总负债的59%。也就是说,存款是商业银行负债的主要部分。

近年来,随着存款竞争的加剧,部分银行加大了结构性存款、智能存款等产品的营销力度,银行存款利率面临上行压力。不过,今年上半年,由于监管部门引导减少高息结构性存款,上半年银行存款利率有所下降。

农行行长张庆松在半年报业绩发布会上表示,上半年,农行在负债端成本管理方面做了一些功课。同比下降8个基点,降低了债务成本。

“至于存款负债成本能否继续下降,或者维持在低位,坦白说,存款的竞争还是很激烈的。” 张青松说道。

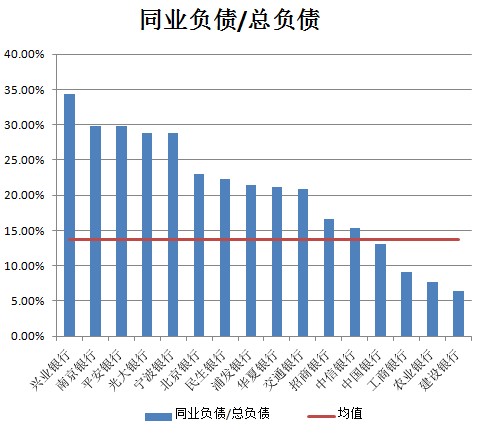

同业负债占比持续下降

同业负债是银行弥补资金来源缺口的重要工具。一般而言,同业负债以同业存款、存放同业资金、卖出回购本行资产负债表上的资金之和来计量。其中,同业存款是同业负债的主要组成部分,上市银行同业存款占同业负债的比重超过50%。

同业负债一度是支持中小银行扩张的“利器”。但2017年以来,同业业务监管趋严,同业负债占比持续下降,今年上半年这一趋势仍在延续。Wind数据显示,上半年,36家上市银行同业负债余额合计21.4万亿元,较上年末增加近8000亿元;但同业负债占总负债的比重为11.1%,比上年末下降0.5个百分点。

分银行类型看,上半年各类同业负债占比较上年末有所下降。其中,大型银行、股份制银行、城商行和农商行占比分别下降0.3、0.8、0.5和0.7个百分点至9.1%、17.2%、13.5%和3.7%。大型银行负债来源广泛,结构稳定,农商行在同业中的认可度不高。两者对同业负债的依赖程度较低,股份制银行和城商行占比较高。

从单一银行来看,截至6月底,上海同业负债占总负债的比重最高,接近26%。其次是兴业银行、民生银行、中信银行和华夏银行,占比分别为24.1%、21.1%、17.9%和17.7%。总体而言,上市银行符合同业负债不超过总负债1/3的标准。

银行应付债券主要为同业存单、金融债和二级资本债。2014年以来,随着同业存单发行量的增加,银行债券发行量逐渐增加。在银行应付债券中,同业存单逐渐占据主导地位。

Wind数据显示,上半年36家上市银行应付债券余额合计12.1万亿元,较上年末减少约3000亿元。从比例上看,应付债券占总负债的比重由上年末的7.2%下降至6月末的6.5%,下降0.7个百分点。

分银行种类看,6月末主要国有银行、股份制银行、城商行、农商行应付债券占比均有所下降:占比分别为3.6%、11.1%、14.5 %和 12.2%,分别比去年底下降 0.4 个百分点。, 1.1, 1.7, 2.8 个百分点。

同业负债和同业存单的期限一般较短,一般不超过一年。今年2-5月,央行多次下调准备金率和利率,市场利率持续走低,同业负债和同业存单的付息成本明显下降。但两者的余额和占比不升反降,表明银行不愿增加同业负债权重。

中国光大银行行长刘进在上半年业绩发布会上表示,上半年,在市场流动性合理充裕的情况下,同业拆借利率大幅下降。从成本上看,同业负债吸纳存在阶段性机遇,但光大银行始终坚持以存款为核心定位,坚持夯实负债基础,推动可持续发展。

分析认为,主要原因如下:一是存款占比上升,同业负债需求下降;第二,即使存单利率在某些时期有所下降,但仍普遍高于存款利率;三是同业资金使用仍受严格监管。4、存款利率较为稳定,但同业负债和存单的利率可能随市场利率上升,利率不稳定。与央行货币供应量带来的同业负债扩大相比,存款给银行带来了更强的安全感。

事实上,随着7月以来央行货币政策边际收紧,市场利率上升,同业负债和应付债券成本大幅上升。

农商行向央行借款占比显着提升

“向中央银行贷款”是指中央银行向银行放款后,银行对中央银行形成负债。目前,此类负债是通过MLF、PSL、逆回购、TMLF(定向中期借贷便利)、再贷款再贴现等货币政策工具的运行形成的。总体来看,商业银行从央行借款占其负债的比例较低。

Wind数据显示,上半年,36家上市银行向央行借款,余额合计4.8万亿元,较上年末增加约600亿元;比例与去年底相当,约为3%。从银行类型看,股份制银行和城商行向央行借款占总负债的比重较高,6月末分别占5.1%和4.5%,而农商行和大型国有银行占比分别为3.6%和2.6%。.

从分析来看,国有大型银行和农商行的存款基础较好,资金来源比较稳定,而股份制银行和城商行的存货能力相对较弱,更愿意稳定配置向中央银行贷款。值得注意的是,去年上市农商行对央行贷款余额619.07亿元,同比增长32.6%;负债占比也上升0.6个百分点至3.6%。这反映出疫情以来央行的结构性政策确实对农商行负债起到了有效的补充作用。

总体而言,央行MLF等货币政策工具的交易对手主要是国有银行和股份制银行,但今年为应对疫情推出的再贷款工具,却让农商行大范围受益. 为应对疫情,上半年央行创新推出3000亿元疫情防控专项再贷款政策、5000亿元复工复贷再贴息政策和生产,以及10000亿元的再贷款和再贴现政策工具,支持小微企业和民营企业。农商行贷款主要投向小微企业和民营企业,相应地,

在成本方面,央行1.8万亿的再贷款利率相对较低。例如,3000亿元的疫情防控专项再贷款利率仅为1.6%左右。因此,银行从央行借款的平均成本应该会显着下降。下半年央行将继续提供再贷款,但上半年3000亿防疫再贷款已完成,剩余再贷款利率高于3000亿防疫再贷款。下半年银行向央行借款的成本或将小幅上升。

回看,结构性存款自7月以来持续下降,幅度大于上半年,有利于降低存款成本。但市场利率快速上涨,同业负债和应付债券成本相应上升。在两者的相互作用下,银行利息成本的走势仍不确定。商业银行减少结构性存款后,通过同业存单补充负债,表明银行中长期负债不足。其中,中小银行降准规模较大,负债压力较大,中小银行结构性定向降准效果可能会更好。这将有助于降低银行同业负债和应付债务成本,从而为降低贷款利率提供空间。(本文节选自《中国金融业发展趋势报告(2020年)》同业存款利率,将于2020年11月10-11日召开的第15届21世纪亚洲金融年会上发布)