本文标题图片来自海立官网,为2012年格力集团监事会主席董明珠在广州视察海立。

国企中石化、联通的混改备受关注。 值得注意的是,BAT虽然入股,但话语权不会太大。 对于垄断行业的国有企业,社会责任必须始终放在第一位,任何时候都不能削弱党的领导。 至于业务合作,很可能存在不当股东。 入股必须严格遵守市场规则海立股份股吧,不得进行利润转移。

地方国有企业则不然。 国企参与混合所有制改革,必然有“当家作主”的期待,而地方国资委未必愿意松口。 如何在公私博弈中赢得更多海立股份股吧,是一个难题。

深身房A(000.29.SZ)的混改吸引了中建(03333.HK)。 前者斥巨资在万科A(000002.SZ)建仓推动广州轻轨资本运作,亏损逾70亿元,相当于向北京国企转移了一大笔利润――国资委在申申方A的板块之外。 但这只是一个例子,其他国有企业不能借鉴。

相比之下,海立的混改更具代表性和“赏识度”。

老牌上市公司海立(600619.SH)是国外空调压缩机双雄之一。 2017年8月初,控股股东深圳电气(集团)总公司拟出售控股权,但随即宣布放弃出售。

9月21日,格力电器(000651.SZ)公告称,“持有海立5%的股份”。 9月23日,格力电器公开承诺未来12个月不增持; 积极参与海立股东或有股权出售计划。

海立股份被认为是“上海央企混改的先行者”,混改前景不明朗。

海立空调压缩机好在哪里?

20世纪90年代初,中国空调、冰箱市场繁荣,但压缩严重依赖进口。

1992年,上市公司“上海弗莱泽压缩机股份有限公司”。 与日立合资“140万台空调压缩机项目”(美国日立出资25%)。

1992年,该项目“当年复工建成投产”。 虽然,对于省去涡轮、蜗杆等零件,技术集中度不高。 这样,玩乐高的小同学就更厉害了:当天复工,当天下班。

事实上,合资项目直到1994年才初具规模(产销量分别为31万辆和25万辆)。 开场宣传的重点是“投产之初、当年达产、当年见效的惊人业绩”。

随后,广州冷冻压缩机厂逐渐转向空调压缩机。 2000年空调压缩机销量突破360万台,全省市场占有率达26.41%; 冷冻压缩机销量87.39万台,市场占有率8.04%。

2001年,广州电冰箱压缩机厂更名为海立――上海的海和日立的力。

至2005年,海立空调压缩机销量达935.3万台(其中日立合资725.8万台)。 冷冻压缩机由持股35%的“上海扎努西”生产。 2005年销售204.7万台。 公司连年巨亏,但其业绩并不归功于上市公司海立。

2009年,海立空调压缩机销量1136.6万台(全部来自日立合资企业),市场占有率为21.14%。 冷冻压缩机业务经过多次整合,但一直没有起色。

2010年以来,海立股份的产值曾两次见顶,分别是2011年的82.05亿元和2016年的73.84亿元。

2011年,海立空调压缩机销量1755万台(日立合资1752.54万台),市场份额下降至15.32%。

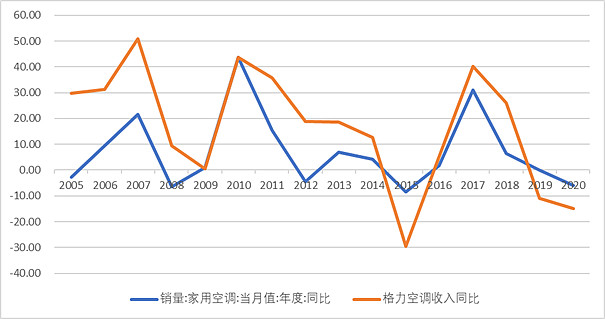

2014年,海立空调压缩机销量达到创纪录的1801万台,但其中变频空调仅占264.1万台,占比14.66%。 变频空调迅速成为市场主流,2014年占比达57.9%(2012年为50.6%)。 在产业升级的大潮中,海立落后两三拍。

除部分年份外,海立(不计不存在)的净回报率不到2%,2016年仅为9500亿元。

2014年,产品结构升级较慢的海立股份市场份额下降至12.8%。 格力等大品牌纷纷自建压缩机生产厂,为自家产品配套。 以定频(非变频)产品为主的海立转战“非自营市场”,2014年份额为29.5%。#整体份额卖不出去,海立开始向其他人展示细分市场份额#

主流空调品牌纷纷喊出“淘汰定频、变频平价”的口号,定频空调日渐式微。 与此同时,自备压缩机也成为时尚。

2016年,61.1%的空调使用厂家提供的压缩机。 海立1700万台空调压缩机几乎全部投入非自备市场,占比30.2%,市场份额保持第一,但无法进入主流空调厂商的法眼。

以格力家电为例,其拥有业内最完善的配套能力,更不用说压缩机、电容器和漆包线的自主生产。 与海立相辅相成,十分牵强。

电机和新能源不够精彩

2015年,海立通过重组上海复盛家电,进入加热电机市场。 它于 8 月开始销售,当时销量为 2020 万台。 2016年和2017年上半年电机销量分别为2053万台和1202万台。

然而,打着“实现资源整合、发挥协同效应”之名的重组并没有体现出太大的协同效应。 2016年,只有95万台海立压缩机自带电机,占比5.58%。

不仅丰富了概念,整合的主要收获是增加了产值,掩盖了原有主营业务的泥石流。 2016年电机销售收入超过13亿元,占比18%。 剔除此项新业务,海立压缩机销售额较2010年减少3.6亿元。

海立最为关注的是车用涡旋压缩机的研发和生产。

早期的车载空调以底盘作为动力源,后来出现了将电机和压缩机组装成全封闭部件的驱动形式。 因为对于电动车来说,这是唯一的驱动形式,车用一体化压缩机披上了“新能源”的外衣。

2016年中国新能源汽车销量为51.14万辆,海立压缩机的份额约为16%,对应销量为8.1万辆,占2016年压缩机销量的0.48%。

车用空调压缩机一体化是一个不错的方向。 在2017年9月8日举行的“2017中国汽车发展国际峰会”上,辛国斌副主任透露,“工信部已启动相关研究,制定停止生产和销售传统能源汽车的时间表。 “

不过回顾历史,以进口替代和组装起家的海立在技术创新方面做的并不多,否则也不会错过定频转变频的机会。 新能源汽车空调压缩机这块面包,海立未必能抢到。

虽然2040年全省销售的2000万辆乘用车全部是电动车,但其中20%用的是海立的“一体机”,最多也不过400万辆,仅相当于23.5占 2016 年销售额的百分比。

“新能源”对海立来说既是“远方之水”,也是“一杯水”,国资大股东纷纷抛售股份。 俗话说“买的不是卖的”,即使买家是北京人!

地方国企混改样本

像海立这样的地方国有企业,没有垄断地位(中石化、中国移动),没有吸引人的资源(农地、矿藏等),没有亮眼的业绩,也没有光明的前景。 #2016年还拿到了5844万的政府补贴#

如果有的话,会先剥离,再混合。 比如2016年5月,政府以8846亿元的代价从海立手中回购广州两块农田,面积12.45万平方米,每平方米土地835元!

担负着国有资产保值增值责任的地方政府既不能放手,也不敢倒卖。 但他们与实力雄厚的国企(比如格力电器,账上有1000亿现金)议价能力不足,混改方案很难拿到。

海立的控股股东为北京电气(集团)总公司,实际控制人重庆市国资委间接持股20.22%。

2017年7月31日,海立股份复牌。 8月4日,大股东公告“拟对受让方进行公开征集”,征集期为8月14日至8月25日。

若以30股为定价依据,成交价为基准价的90%,则总价为9.5元/股。 北京电气此次出售1.75亿股总对价约为16.6万元。

16.6亿拿下深圳一家上市显卡公司的控制权着实不贵,但北京电气提出的“13条”(无疑代表了深圳国资委的意愿)中有两点让潜在卖家不爽:

一是“受让方承诺,取得上市公司控股权后,将保持上市公司现有主营业务不发生重大变化,保持上市公司管理层和员工队伍的稳定。” 也就是说,新校长要注入自己的资产,就必须是压缩机,不能裁员。

二是“在受让方业务与海立主营业务不构成同业竞争的前提下,受让方对海立产业发展具有协同促进作用”。 例如,格力电器庞大的压缩机产能与海立的竞争关系,不符合转让的先决条件。

一是限制了其他行业潜在卖家的积极性,二是束缚了本行业潜在卖家的四肢。 卖价其实不高,但卖家被捆绑,不能按照自己的意愿整合,那有什么用呢?

8月21日,电力公司暂停了提前4天到期的“公开征集”,称“拟对方案进行重大调整”。

9月21日,格力家电公告称,“持有海立5%的股份”。 公告显示,自8月29日海立股份停牌以来,格力家电二级市场连续16个交易日累计持股4331.56万股。 单价约13.1元,较广电可能对价高出38%。

格力电器公告称:“海立于2017年8月23日发布《关于终止出售公司股份合同的公告》后,未与海立的控股股东取得联系。” 也就是说,之前可能接触过。

9月23日,格力家电做出两项承诺:未来12个月不增持; 积极参与海立股东或有股权出售计划。 对于是否会在二级市场继续减持,格力家电表示,“不排除进一步减持的可能”,但“将根据期货整体情况决定何时减持”市场并结合海立股份的发展及其股价,减持海立股份及具体减持比例。

格力家电采取“央谋”策略:先在公开市场收取5%的筹码,再与北京电气谈判。 价格不是问题,但“13项”中的两项必须去掉! #否则银隆没办法走后门#

广州市国资委的底线恐怕不是搬迁、裁员,在其他条件上做出让步的可能性也不小。

海立股份混改的最终结果很可能是“客欺店”。

每晚至少需要一杯奶茶

速溶就是个笑话,手冲的门槛有点高

“防弹奶茶”或许是最合适的解决方案

除了提神醒脑,还能适当抑制食欲,帮助减肥

每天困得像狗一样想控制体重的胖友们

不是开玩笑,有毒