关键词:产业行情;钴产业链;供需失衡;新能源电池

文 ◎ 乐晴智库精选

产业链简介

钴是一种银灰色有光泽的金属, 有延展性和铁磁性 ,被广泛用于航空航天、机械制造、电气电子、化学、陶瓷 等工业领域 ,是制造电池高温合金、硬质合金、陶瓷颜料、催化剂的重要原料之一。

钴的产业链主要由勘探开采、精炼、深加工等环节组成

上游钴矿资源大都以铜钴、镍钴等伴生矿的形式存在,少部分上游钴原料是从含钴废料中回收而来。

中游钴冶炼的主要方法有湿法 提炼法、硫 酸化焙烧法、 还原焙烧氨 浸法和加压浸出法,用钴矿原 料制备硫酸 钴等钴盐和 金属钴等过渡产品。

钴的下游应用广泛,广泛用于锂电 正极材料、 石化行业催 化剂、颜料、 磁材、高温 合金、硬质合金等领域。

研究框架

1) 矿的供需情况决定原矿或中间品采购的谈判系数。在供需持续改善的预期下,谈判系数相对较高,且随着 MB 价格走高而增大。

2) 国际电钴现货的供需情况决定 MB价格。MB价格仅反映电钴在国际市场的现货成交情况,不采纳国内电钴的报价,不采纳国外电钴的长单报价,更不采纳钴盐的成交价。

3) MB 价格影响全行业的原料成本。原料供货协议往往是对应 MB 钴价的某个价格区间,不同的价格对应不同的谈判系数。因此,MB 钴的价格将提升全行业的原料成本。

4) MB 价格易受贸易商和基金囤货行为的影响。16 年全球电钴产量约 3.3 万吨,其中超 80%以长单形式被直接订购,流入现货市场的预计仅有 6000-7000 吨。

5) 废料供应和钴盐的扩产速度导致国内外价格倒挂。大量且分散的废料属于潜在的隐性供应。刚性的提纯和运输成本使得钴价极低时,废料供应下降为 0;钴价极高时,废料进入中小冶炼厂,构成部分低成本的原料供应来源。

同时,近年来冶炼厂在钴盐环节快速扩张,降低了部分产品议价能力。以上两个环节是国内外价格倒挂的主要原因。

2017-2020 年,钴矿供需格局快速改善

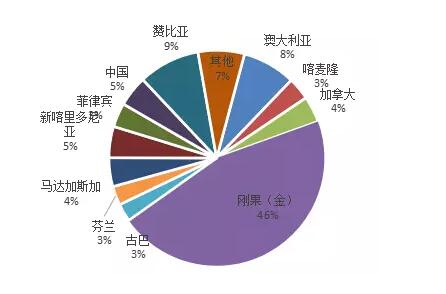

钴矿供应来源主要是矿山钴和再生钴。2017 年,全球钴矿实际供应量约为13.23 万吨,其中矿山钴的实际供应量(按 90%折算)约为 11.93 万吨,再生钴供应量约为 1.3 万吨。

矿山供应:供给弹性小,短期增量有限

钴矿石主要以铜 钴、镍钴 伴生矿的形 式存在。 钴矿多伴生于铜钴矿、镍钴矿、砷钴矿和黄铁矿矿床中,钴原生矿物极少。

根据 USGS 数据显示,2016 年钴资源储量有 41%来自铜钴矿,36%来自镍钴硫化矿。2016 年,据我们统计,65%产出自铜钴矿 ,20%产出自 镍铜钴硫 化矿,13%出 自红土镍钴 矿,其他类型占比不超过 2%。

在产矿山供应稳定

钴矿供应符合寡头垄断的格局。全球主要大型在产钴矿山均被嘉能可、洛阳钼业、欧亚资源、谢里特矿业和诺里尔斯克镍业等巨头控制。

数据显示,2016年,嘉能可和洛阳钼业的合计产量占当年全部产量的 37%。未来三年,前几大巨头矿山钴产量增量有限。

嘉能可――Mutanda 增产结束和 Katanga 预计复产。由于萃取技术的不断进步 Mutanda 自 2011 年以来一直缓步增产,并在 2016 年达到了产量的巅峰。

由于矿山品位的原因,预计 2017 年产量小幅回落至 2.24 万吨。Katanga 从2015Q4 起,停产 18 个月,目前公司已经开始着手准备复产,预计该矿山于2018 年复产。

洛阳钼业――tenke 扩产告一段落。洛阳钼业旗下的钴资源是位于刚果境内的Tenke Fungurume 矿山。2013-2015 年,矿山持续扩产,至 2016 年,矿山产量从 1.31 万吨快速增加到 1.73 万吨,预计 2017-2019 年 tenke 矿山维持在1.7-1.8 万吨。

新矿山建设投产周期长,增量有限,达产率约为 35%。我们梳理了 2007-2014年有明确开采计划的新矿山,数据显示,2007-2014 年,共有总计近 80 个新矿山投产计划,合计设计产能近 19 万吨钴金属量,但是到目前为止真正投产的矿山项目不足 30 个,总设计产能为 6.7 万吨,产能达产率只有 35%。

刚果手抓矿:未来几年供给端最大的 X 因素。2014 年末至今,手抓矿产量出现了大幅度的提升,主要是因为在部分地方(加丹加省的曼尼卡, Kasulo 和Mabaya)发现了几处高品位的采矿点。

2015-2016 年,手抓矿产量或为 1.5 万吨和 2 万吨。通过调研了解,由于近期钴价出现较大的上涨,2017 年,手抓矿产量预计增加至 2.5 万吨。我们暂时假设,2018-2020 年,手抓矿产量维持在 2.5 万吨。

再生钴 :短期供应激增,长期供应稳定增长

再生钴是钴原料的重要来源,现有的来源主要有两种:1 、含钴 尾矿的 进一步提取和利用; 2、从硬质合金边角料、废旧电池中回收钴。2016 年,全球再生钴的产量约为 1 万吨。

其中,尾矿来源的 再生钴具有 刚性的提纯成 本和运输成 本。在钴价低 迷的时候,相比进口原料,该 部分再生钴 没有价格优 势,几乎没有 市场需求; 但在钴价大幅上涨后,该部分再生钴会出现较大的供应弹性。

乐晴智库,深度行业研究(微信ID: lqzk767)

硬质合金、废旧电 池等来源的 再生钴的供 应弹性相对较 弱,主要跟 产品的生命周期、产业的生产 规模有较大 的相关性,未来有望稳定增长。

全球范 围内来看,规模较大的再生钴 企业主要有 优美科、格 林美、邦普、 赣州逸豪等 ,涉及再生钴的规模大概在 1.1 万吨左右。

我们预计,2017-2020 年,再生钴的供应量预计为 1.3 万吨、1.1 万吨、1.2 万吨、1.3 万吨。

2017-2020 年,钴矿供给增速趋于下降

2017-2020 年,钴矿有效供应量预计分别为 13.2、13.8、14.76、15.5 万吨,同比增速分别为 8.56%、4.34%、6.92%、4.95%。由于矿山钴在加工过程中会有一定的耗损,耗损率约为 10%,我们将钴矿供应量按 90%进行了折算。

需求端: 智能手机和新能源汽车引领需求增长

从下游应用终端来看,钴产品 的应用领域涵盖电池、冶金加工、石化印染、航空航天等各个领域;,是不可或缺的工业金属。

电池领域占全球钴需求近 52%。钴的下游需求领域主要集中在电池、高温合金、硬质合金、催化剂等领域。

2016 年,18%应用在智能手机领域,9%应用在笔记本领域,4 %用在 新能源汽 车领域 ,6%用 在移动电 源领域,16 %应用 于制作高温合金,8%应用于制备硬质合金,其他钴需求则主要来自于陶瓷/颜料、催化剂、轮胎等传统基础工业领域。

18 年起,手机迎来 5G 换机潮,销量增长有望加速。近年来,智能手机市场逐渐饱和,出货量增速降至个位。根据 IDC 的统计,2016 年全球智能手机出货量为 14.68 亿,同比增长 2.24%。

18 年起,随着 5G 时代的到来,手机将迎来一波换机潮。我们预计,2017-2020 年,智能手机出货量分别为 15.27 亿、16.5 亿、18.13 亿、19.95 亿,增速分别为 4%、8%、10%、10%。

移动电源:钴需求增速与智能手机一致

电池领域另一大对钴 需求来源是移 动电源。移动电源的单个电池量一般在8000mah-10000mah 左右,可以对普通智能手机充电三次。根据 IDC 数据,2013 年全球移动电源出货量约为 3.3 亿台,接近于同期智能手机出货量的三分之一。

由此推算,移动电源的总电量需求应与智能手机相当 。同时, 由于移动电源的正极材 料大都采 用三元材 料以节省 成本,三 元材料比 容量大约 为钴酸锂比容量的三分之一,据此,我们预计,2017-2020 年,移动电源对钴需求分别为 7560 吨、9403 吨、11688 吨、14528 吨,增速与智能手机对钴需求增速一致。

笔记本电脑对钴需求趋于饱和

和智能手机一样,笔记本电脑出货量见顶趋势更加明显。根据 IDC 的统计,2016 年全球 PC 出货量为 2.61 亿台,同比增长-6%。PC 出货量在 2011 年见顶以来,已经连续五年出现小幅下滑,市场饱和态势明显。

由于 PC 电脑目前以超薄化的趋势为主,并没有出现如智能手机那般明显的电池扩容趋势。假设 PC 电脑平均电池容量为 49Wh,则 2016 年 PC 锂电池出货量为 12.8Gwh,对应钴需求为 13882.47 吨。

我们假设笔记本电脑未来三年出货量保持不变,则其 2017-2020 年,钴需求将保持不变,对钴需求仍为13882.47 吨。

新能源汽车: 未来 5 年钴需求的核心驱动力

就中国市场而言,按车型来看,目前增速最快的 EV 乘用车领域,2016 年 EV乘用车销售 247929 辆,同比增长 73%,预计未来三年销量仍将保持高速增长。同时,由于新 能源汽车 里程和相 关补贴政 策的引导 ,单车电池量预计 也会稳步提升。

我们根据节能网 、工信部 、高工锂 电等机构 的预测, 对新能源 汽车销量和单车电量做出下表预测,其中中国新能源汽车参考主流预测销售 2017-2020年将达 73、99、135、197 万辆。

三元渗透率稳步提升。目前,在新能源汽车领域,钴产品主要用于制备 NCM系列和 NCA 等动力锂电池正极材料。而随着动力电池技术路线逐渐确定为三元,三元材料 的渗透率 也在逐渐 提升。据 此,我们 对新能源 汽车各车 型三元渗透率做出如下预测:

电池其他领域对钴需求平稳

数据显示,2016 年其他电池领域对钴需求为 13767 吨,与去年持平。这部分需求主要来自 于功能手 机、平板 电脑、可 穿戴设备 等其他消 费类电子 产品。由于该类市场饱和迹象明显,因此,我们假定,2017-2020 年钴矿,其对钴需求保持不变,稳定为 13767 吨。

预计 2017-2020 年,电池领域对钴需求为 65147 吨、77302 吨、92718 吨、116126吨。

高温合金对钴需求平稳增长

高温合金是以铁、镍、钴为基,能在大约 600°C以上的高温下抗氧化或腐蚀的优良合金材料 。主要应用于航空发动机和 涡轮机等 领域。其对钴需求直接受航空业,飞机开建率等因素影响,受经济宏观因素间接影响较大。

根据 Darton 的数据,2016 年,高温合金对钴需求为 16428 吨钴矿,同比增长 3%,与全球 GDP增速相仿,预计 2017-2020 年,高温合金对钴需求量分别为 16921、17429、17942、18490 吨,复合增速为 3%。

硬质合金对钴需求平稳增长

硬质合金中主 要含有铁 、钨和钴 ,主要应 用于建筑 ,油气开 采等领域 ,是钴终端需求中最具周期性的。根据 Darton 的数据,由于油价低迷,油气开采活动低迷,2015 年硬质合金对钴需求为 7470 吨,同比减少 3%。

但是,随着国际油价在 2016 年止跌回升,油气开采活动得到明显复苏。我们预计 2016 年全球硬质合金对钴需求为 7843.5 吨。

考虑到特朗普基建投资以及“一带一路”正式进入落实阶段,硬质合金对钴需求有望继续回升,预计 2017-2020 年,硬质合金对钴需求量分别为 7925、8163、8408、8660 吨,增速均为 3%。

其他领域对钴需求平稳

除了前面仔细 分析的几 个领域外 ,钴产品还被广泛应用于制备陶瓷, 颜料,催化剂,磁材等等传统工业领域。

据测算,这些领域 2016 年对钴需求合计为22162 吨。但是由于这些行业早已发展成熟,且周期性不明显,因此其对钴需求相对平稳。2017-2020 年,预计这些领域对钴的需求维持在 22162 吨。

2017-2020年,钴需求快速增长

按照前面分项测算的方式,我们 对未来三年 总的钴需 求做出了 测算,结 果显示,2017-2020 年钴需求分别为 11.87 万吨、12.08 万吨、13.70 万吨、16.12 万吨,同比增速分别为 7.1%、12.0%、13.4%、17.7%。

电钴:供需缺口将推动 MB 价格持续上行

钴行业的定价体系以 MB 报价为基准。业内无论是原料采购,还是销售定价均在一定程度上参考 mb 报价,因此,mb 价格的涨跌在一定程度上影响全行业的定价体系。

国际电钴现货的供需情况决定 MB 价格。MB 价格仅反映金属钴在国际市场的现 货成交情 况,不采 纳电钴的 长单报价 ,也不采 纳国内电 钴的长单报价,更不采纳钴盐的成交价。

商品基金囤货和国储局收储带来供给缺口

2016 年 6 月起,以 cobalt 27 和 pala 为首的商品基金大量购入金属钴,据业内估算,商品基金囤货量共约 7000 吨。2015 年 9 月-2016 年底,国储局先后三次收储电钴,总量约为 5000 吨。

两者共计减少现货供应量约 12000 吨,在耗尽了市场库存之后,导致电钴现货供应出现了 5000 吨以上的供需缺口。

电钴厂家减产,加剧供需紧张

17 年至今,多个电钴厂家出现减产,预计影响产量 792 吨。17H1,古巴的moa 因电力问题减产 8.9%,ambatovy 因电力能源问题减产 2.76%。

因钴盐利润更高,凯力克调整了产线投 料,减产电 钴,增产钴盐 。烟台凯实则因环保问题面临停产。仅有华友钴业新增了 1500 吨的电钴产能。

旺材钴锂行业交流群

诚邀广大钴锂行业朋友们加入

共同学习,共同交流

扫描下图添加小编微信

小编拉你进群

信息共享,以文会友

强文理当转发,弱文尽情留言

旺材努力做得更好

【免责声明】旺材钴锂公众号所转载仅供参考,发布本文之目的在于传播更多信息,并不意味着本公众号赞同或者否定本文部分以及全部观点或内容。旺材钴锂公众号对该资料或使用该资料所导致的结果概不承担任何责任。我们尊重原创者版权,除我们确实无法确认作者外,我们都会注明作者和来源。在此向原创者表示感谢。若涉及版权问题,请联系删除,谢谢。邮箱wangcaixiaoer@maicai360.cn

感谢您抽出・来阅读此文

旺材头条知道你喜欢看什么,

不信你试试看,