《关于规范现金管理型理财产品管理的通知》(银保监发[2021]20号)过渡期将于2022年底结束,商业银行正抓住最后一个时间窗口开展现金管理财富管理产品转型工作。改造完成后,该类产品的投资运作和赎回规则更接近于货币基金。大额T+0赎回快、收益高的优势被削弱,与货币基金、存款等产品的收益差距有所缩小。系统性收窄对债券市场产生一定的结构性影响,也给商业银行经营带来一定的机遇和挑战。

商业银行现金管理理财产品转型势在必行

现金管理理财产品更正式的定义是指商业银行或理财公司的理财产品,只投资于货币市场工具,每个交易日可办理产品份额的申购和赎回。在产品名称中使用“货币”、“现金”、“流量”等词语的理财产品也属于现金管理产品。从实用角度来看,现金管理型理财产品俗称T+0理财产品,客户主要用于管理短期流动性。现金管理理财产品问世十余年,已成为商业银行最受欢迎的理财产品之一,并且曾经是规模比例最高的子类别。该产品的主要卖点是高流动性,其典型的交易规则是购买当日(T日)或次日计算收益;若使用快速赎回功能,在一定数额内,赎回当日(T日)的资金实时到账。同时,该产品也具有安全性和盈利性。该类理财产品自推出以来,未被披露过本金损失案例。报价收益率远高于活期存款,系统性也高于货币基金。因此,它成为活期存款最有力的竞争者。它还具有明显的优点。产品规模快速增长。到 2021 年底,商业银行现金管理理财产品规模已超过9万亿元。(见图一)

但是,从投资运作规则来看,货币基金面临着非常严格的规则和限制。特别是2017年颁布的《公开募集开放式证券投资基金流动性风险管理规定》,根据货币基金投资人的集中程度,分级管理。每一层级内的投资范围、投资组合剩余期限、杠杆率、投资集中度、债券评级等均有严格细化的要求,降低了流动性管理风险。同时,相关管理规则明确规定了货币资金巨额赎回处理和影子定价规则,提高了货币基金在极端市场环境下应对大额连续赎回的能力。相比之下,现金管理型理财产品此前面临的约束较少,投资范围相对较广(与银行其他固定收益类理财产品相差不大),对投资产品的期限和加权剩余无限制投资组合的成熟度。有明确的限制,对投资产品的评级没有特殊要求。因此,现金理财产品的收益率已经系统性高于货币基金,但也存在一定的流动性隐患。投资范围较广(与银行其他固定收益类理财产品区别不大),对投资产品的期限和组合的加权剩余期限没有限制。有明确的限制,对投资产品的评级没有特殊要求。因此,现金理财产品的收益率已经系统性高于货币基金,但也存在一定的流动性隐患。投资范围较广(与银行其他固定收益类理财产品区别不大)各大银行的理财产品,对投资产品的期限和组合的加权剩余期限没有限制。有明确的限制,对投资产品的评级没有特殊要求。因此,现金理财产品的收益率已经系统性高于货币基金,但也存在一定的流动性隐患。投资产品评级无特殊要求。因此,现金理财产品的收益率已经系统性高于货币基金,但也存在一定的流动性隐患。投资产品评级无特殊要求。因此,现金理财产品的收益率已经系统性高于货币基金,但也存在一定的流动性隐患。

将资管产品引入公平竞争投资管理能力的正轨。为配合《资管新规》,2021年6月,中国银保监会、中国人民银行印发《关于规范现金管理类金融产品管理的通知》(银保监发〔2021〕 】20号文,以下简称《现金理财新规》),现金管理理财产品的投资、申购与赎回、估值等规则全面向货币基金靠拢。增强应对流动性冲击的能力。《现金管理新规》过渡期至2022年12月31日结束,

转型后现金管理型理财产品的变化趋势

(一)投资范围收窄各大银行的理财产品,投资限制增多

转型前,现金管理理财产品的投资范围没有明显限制,实际经营中投资非标资产等非流动性资产的情况并不少见;对所投资债券的剩余期限和评级没有明确要求。但根据《资管新规》和《现金管理新规》,转型后的现金管理理财产品的投资范围和限制与货币基金基本相同,主要包括品种较少可投资资产(不可投资非标资产),所投资的投资产品期限显着缩短(1年以内或少于397天),缩短组合权重剩余期限(分层要求),提高所投资债券的评级要求(不能投资评级低于AA+的投资产品,评级低于AAA的产品投资比例不超过10%),杠杆率下降(不超过120%)。(见表)

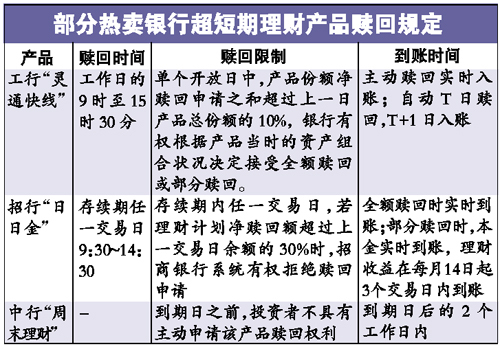

(2)申购赎回规则由T+0改为T+1,大幅降低快速赎回上限

如前所述,转型前,现金管理型理财产品的申购赎回大多采用T+0规则,即在交易时间内申购,申购当日计算收益,快速赎回资金实时到账。最重要的是,单账户每日快速赎回额度上限较高,单个产品每天单账户可达50万元,远高于货币资金1万元的上限。并且快速赎回功能全年开放,包括节假日在内的每个自然日均可享受。有了这个功能,现金管理理财产品的流动性在大多数情况下基本可以满足个人客户的日常资金需求。改造后现金管理理财产品的申购赎回改为T+1规则,即在交易时间内,认购资金在T+1日开始计算收益,正常赎回将在T+1日记入账户。产品仍可保留T+0实时贷记划转的快速赎回功能,但根据货币资金情况,将快速赎回金额上限下调至不超过1万元/日。流动性优势大幅收窄。现金理财理财产品申购赎回改为T+1规则,即在交易时间内,申购资金T+1日开始计算收益,正常赎回入账T+1 日的账户。产品仍可保留T+0实时贷记划转的快速赎回功能,但根据货币资金情况,将快速赎回金额上限下调至不超过1万元/日。流动性优势大幅收窄。现金理财理财产品申购赎回改为T+1规则,即在交易时间内,申购资金T+1日开始计算收益,正常赎回入账T+1 日的账户。产品仍可保留T+0实时贷记划转的快速赎回功能,但根据货币资金情况,将快速赎回金额上限下调至不超过1万元/日。流动性优势大幅收窄。但根据货币资金情况,将快速赎回额度上限降低至每天不超过1万元。流动性优势大幅收窄。但根据货币资金情况,将快速赎回额度上限降低至每天不超过1万元。流动性优势大幅收窄。

(三)与货币资金、存款等产品的收入差距将系统性缩小

转型前,现金理财产品收益率远高于活期存款,系统性高于货币市场基金。加上媲美活期存款的高流动性,该类产品成为流动性管理工具的王牌,优于其他类型的收益率,本质上也成为短期无风险利率的锚点。但转型后,由于现金管理理财产品的投资限制更接近于货币资金,用于增加收益的四大手段,如延期长线、降信、加杠杆、购买非流动性资产,都受到限制。货币资金价差也应收窄,与活期存款、短期结构性存款的价差也将收窄。可以说,此类产品转型后,包括活期存款、通知存款、结构性存款、货币市场基金、存单指数基金、中短期债务基金等流动性管理工具将受益于不同度。起到洗牌的作用。全市场短期无风险利率锚点也将系统性下调,更有利于各类资管产品公平竞争,进一步增强货币政策传导有效性。(见图二)活期存款、通知存款、结构性存款、货币市场基金、存单指数基金、中短期债务基金等流动性管理工具将不同程度受益。起到洗牌的作用。全市场短期无风险利率锚点也将系统性下调,更有利于各类资管产品公平竞争,进一步增强货币政策传导有效性。(见图二)活期存款、通知存款、结构性存款、货币市场基金、存单指数基金、中短期债务基金等流动性管理工具将不同程度受益。起到洗牌的作用。全市场短期无风险利率锚点也将系统性下调,更有利于各类资管产品公平竞争,进一步增强货币政策传导有效性。(见图二)全市场短期无风险利率锚点也将系统性下调,更有利于各类资管产品公平竞争,进一步增强货币政策传导有效性。(见图二)全市场短期无风险利率锚点也将系统性下调,更有利于各类资管产品公平竞争,进一步增强货币政策传导有效性。(见图二)

(四)长期看,净值化发展是大势所趋

上述改造仅适用于现有现金管理理财产品,但仍可采用摊余成本法计价。长期来看,净值化转型仍是现金管理产品的大势所趋。此前,《现金理财新规》对采用摊余成本法计价的现金理财产品规模进行了限制:以同一银行采用摊余成本法不得超过月末所有理财产品资产净值的30%。同一理财公司采用摊余成本法计算的现金管理产品月末资产净值不得超过其风险准备金月末余额的200倍。对于采用净值法估值的此类产品,没有明确的规模限制。

基金产品也呈现出同样的监管趋势,同业存单指数基金就是一个例子。同业存单指数基金是指主要投资于同业存单,跟踪同业存单指数的开放式基金。目前发行的同业存单指数基金主要跟踪中证同业存单AAA指数。该类基金投资同业存单的比例不低于基金资产的80%,投资标的指数成分股和备选成分股的比例不低于非现金基金资产的80% . 同业存单指数基金主要定位为流动性高(一般最少持有7天)、安全性好(主要投资于AAA同业存单)、收益级别的短期流动性管理工具不亚于货币基金。最重要的是同业存单指数基金采用市值法估值。从基金经理的角度来看,其承担的流动性风险较小。2021年8月,证监会官网首次披露6家基金公司获批同业存单指数基金,拉开了快速发展的序幕。据Wind统计,截至10月21日,市场共设立34只同业存单指数基金,总规模超过1900亿元。政策对同业存单指数基金的支持,也传递出不想摊销货币资金成本过高的信号。

现金管理理财产品转型对债券市场的影响

(一)现金理财新增投资债券期限将大幅缩短

受新规约束,转型后的现金管理产品只能投资于剩余期限在一年以下的短期债券。总体而言,银行二级资本债、永续债等较长期信用债已被排除在投资范围之外,需求将阶段性萎缩,不利于上述长期信用债. 一级发行和二级交易。信贷收益率曲线的形状可能会整体变陡。但另一方面,银行间同业存单(NCD)等短期信用债或将受到追捧,一级发行更为便利。同时,上述变化可能使信用债收益率曲线的形状从1年以上陡峭化至1年以下,

(二)不同评级信用债需求波动

转型后,银行现金管理产品不能投资AA+以下的信用债,AA级债券将失去重要一类投资者,发行难度加大。同时,《现金管理新规》也限制了现金管理产品AA+的投资比例,这也将降低对AA+债券的整体需求,不利于其一级发行和二级市场流动性;对于AAA级信用债,需求上升,有利于其一级发行和二级市场流动性。

现金管理型理财产品转型需商业银行积极应对

(一)现金管理理财产品向商业银行转型带来的机遇与挑战

机会:一是可能带来一定的存款增长机会。由于快速赎回限额明显收窄,当客户遇到1万元以上的大笔资金时(尤其是节假日动用资金时),可提前赎回理财产品,转为活期存款用于备份,增加短期活期存款沉淀时间;随着清算速度从T+0变为T+1,现金理财产品的流动性变差,而通知存款等品种则因T+0清算的便利性而更具吸引力。二是有利于商业银行控制负债成本。如前所述,改造后,现金理财产品收益的系统性下调,可以起到降低短期无风险利率锚点的作用。对于更注重产品收益的客户,短期结构性存款的吸引力将大幅提升,有利于进一步降低其价格。

挑战:主要体现在现金管理理财收入贡献可能下降,未来对理财子公司的盈利能力提出更高要求。此前,现金理财理财产品一直是银行理财产品中盈利最高的品种。转型后,其整体利润空间被压缩,规模扩张也存在上限。

(二)商业银行应积极应对

一是商业银行要抓住存款增长的有利时机,进一步做大做强存款基础。特别是优化客户结构,壮大中小客户基础,扩大活期结算存款规模。

二是商业银行要利用市场利率下行的机会,进一步管控负债成本,包括一般性存款的定价管理和市场化负债的选择性发行。通过控制负债成本,我们可以腾出更多空间,更好地服务实体经济。

三是银行理财子公司未来需要发展多元化的产品线,根据自身禀赋找准自身定位,有效提升投研能力,以更专业的水平为客户管理资产.