3月18日上午,#人民支持金组织来#话题登上微博热搜榜。

刚刚出台的“十四五”规划提出,要发展多层次、多支柱的养老保险体系个人养老金制度来了,提高企业年金覆盖面,规范发展第三支柱养老保险。这意味着我国的养老保险制度将更加均衡和完善。

什么是个人养老金制度?

什么是个人养老金制度?

官方说法是:建立以账户体系为基础、个人自愿参加、国家财政税收支持、基金投资运营市场化的个人养老金制度。

简单来说,政府鼓励个人将部分工资存入个人养老金账户。该账户内的金额可根据自身风险收益特征,投资于一些符合条件的养老理财产品,积累养老资产。

这听起来像是将钱存入官方管理的账户,供您自己在退休后消费。

那和现在的社保养老金有什么区别呢?和自己存钱没什么区别。有什么好处吗?其实它有以下优点:

1.可享受税收优惠

存入政府管理的个人养老金账户,在工作期间按期缴纳到账,国家对一定金额的缴纳给予税收优惠,从个人应纳税所得额中扣除,这部分缴纳暂免征收个人所得税。

也就是说,在我们年轻的时候,鼓励我们每个月给自己存一笔固定数额的养老金。这个钱有专业的团队帮我们投资赚取收益,把钱存进这个养老金账户也能给我们省点小钱。税。

2、实现专款专用

个人养老金账户采取自愿原则,想开就开,但一旦钱存入这个账户,就只能等到退休年龄才能领取和使用。

平时都是自己存钱,虽然一再告诫和强迫自己不要碰养老金,但是很难保证钱不被挪用,但是个人养老金账户的强制属性可以保证金额不会被挪用。实现了特殊目的。

3.有利于积累退休财富

统计显示,目前中国居民资产配置中65%是房地产等非金融资产,只有35%是金融资产??(存款、股票、基金、保险、养老金等)。金融资产中,绝大部分为银行存款,且绝大部分为期限在一年以下的银行存款。

个人养老金账户可以转移部分银行存款,然后将资金存入官方认可的专业机构进行投资管理个人养老金制度来了,而且由于个人养老金账户只能在退休后领取,里面的资金可以长期使用投资,收益会在一定程度上减少。高于自己存钱。

为什么要引入个人养老金制度?

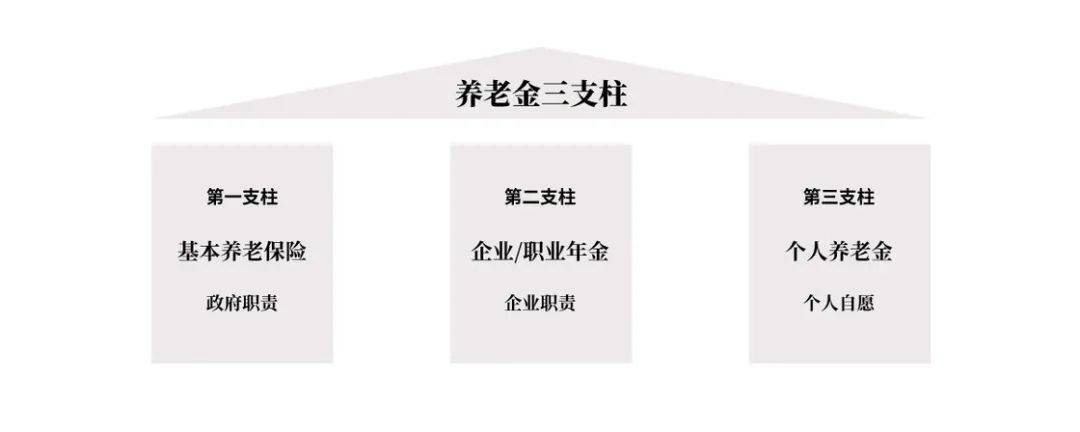

我国的养老保险制度是“三支柱”制度。

据全国政协委员、中国社科院世界社会保障研究中心主任郑炳文介绍,第一支柱是基本养老保险,也就是常说的养老金,第二支柱是企业年金和职业年金,第三支柱是个人储蓄养老保险和商业养老保险。

“第一支柱是现收现付,政府主导,基本保障;

第二支柱是企业(职业)年金,由用人单位牵头,也可以帮助用人单位通过提高待遇吸引人才;

第三根支柱由个人领导。一部分钱在工作的时候税前交,到退休的时候收税。这三大支柱共同支持老年护理。“

与此同时,越来越多的人选择灵活就业。这群人没有明确的雇主。在如何保障这部分人群的养老权益方面,以个人为主导的第三支柱养老保险被寄予厚望。

针对很多购买了税延养老保险的员工关心的问题,以及退休后能领到多少钱,银保监会曾算了一笔账:

假设被保险人30岁开始参保,每月缴纳保险费1000元,产品保障收益率为3.5%。60岁退休时,需缴纳保费36万元,账户价值61.8万元。通过精算,一个月可以拿到2746元。

目前,税延养老保险存在参保不便、手续繁琐、计算复杂等问题。“经过充分研究论证,借鉴国际经验,总结国内一些试点经验,初步思路已经形成。”

作为个人的自愿性养老金制度

第三支柱养老保险如何“支撑”?

人力资源和社会保障部表示,统筹考虑建立以账户制为基础、个人自愿参加、国家财政税收支持、基金投资运营市场化的个人养老金制度。

符合规定的银行理财、商业养老保险、基金等金融产品均可成为第三支柱养老保险产品,满足老百姓多层次、多元化的需求。社保+商业保险时代来临。

可能有人会疑惑,既然基本养老金、企业年金、职业年金都已经基本完成,扩大覆盖面就够了,为什么还要有第三层?

根本原因是老龄化带来的养老金支付压力。现在的养老形势其实很严峻,但大部分人还没有到退休年龄,还没有感受到这场危机。我国已经进入老龄化社会,需要领钱的人太多了,养老支出会大幅增加。

据统计,60岁以上老年人口已超过2.3亿,占总人口的16.7%,65岁以上老年人口已超过1.5亿,占总人口的10.8%。

我国不仅进入了老年时代,也进入了长寿时代。60岁以上人口平均寿命已超过20岁(平均寿命达到79岁),未来平均寿命还会延长。

按照现行的养老金制度,年轻人缴纳的养老金,一部分支付给现在的老人,另一部分为以后退休积累。

每个人老了都需要钱。如何保证即使退休后不工作也能有稳定的收入来源,这是广大员工年轻时应该考虑的问题。因为价格随时间变化。仅仅依靠年轻时缴纳的养老保险来保障晚年的生活可能是不够的。

不知道等个人养老金制度成熟后,你们会不会交?