可以购买养老保险吗?

可以买。

你想买吗?

根据自己的情况

回报率是多少?

让我们听听 IRR 怎么说

……

敲黑板

IRR,学名内部收益率:指资本流入总现值等于资本流出总现值,净现值为零时的贴现率。

不懂,还是用人话来说吧。通俗地说,IRR 是最接近复利投资实际回报率的。

1、你看到的年金保险长这样

以某公司的年金保险为例,该产品的预定利率为4.025%。

预定利率是指寿险产品在计算保费和责任准备金时,对收益率进行预测后所采用的利率。其本质是寿险经营者承诺因客户资金的使用而以每年复利的形式给予客户的回报。通俗地说,就是保险机构提供给客户的回报率。

请注意,预定的利率必须是复利年金现值系数表,有些代理商会以单利的形式为客户计算,以制造收益率较高的假象。

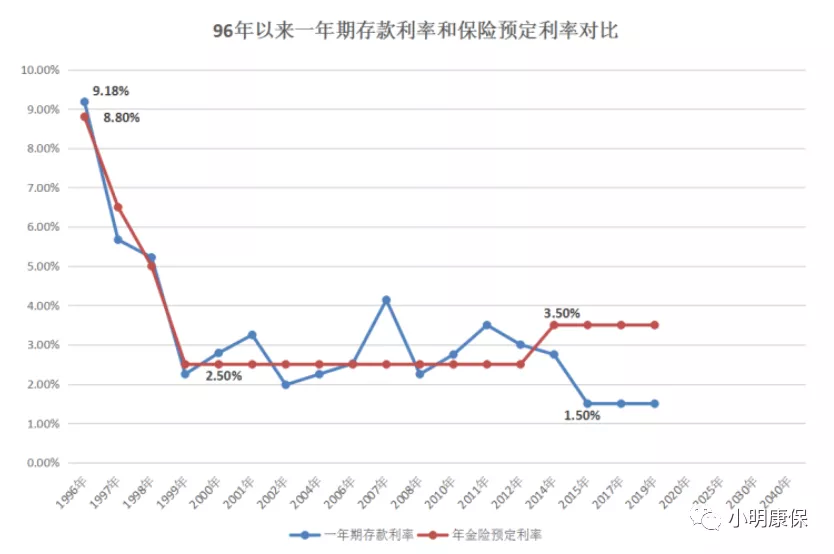

这里需要说明的是,根据2013年《中国保监会关于改革一般人身保险费率政策有关事项的通知》

“2013 年 8 月 5 日或之后签发的普通寿险保单的法定评估率为 3.5%。”

“对于2013年8月5日及以后发放的普通养老年金或其他保险期限在10年以上的普通年金保单,可适当提高保险公司法定责任准备金的计提比例,上限为为法定评税率的1%。1.15倍与预定利率两者中较小者。

3.5%*1.15=4.025%。也就是说,这款产品的预定利率已经是保险公司可以给的上限了。

产品展示:李先生,30岁,20年每年交6000元,60岁开始领取年金,每年可领取12945元,年终现金价值为85为157080元。85岁累计领取年金(12945*26=336570元)+年终现金价值(157080元)=49.37万元,是已缴保费(12万元)的4.1倍。

图片来自某公司年金保险产品演示。

如果代理告诉您到目前为止,您可能已经决定购买。客观的说,这个产品确实不错,收入在行业内算是比较高的了。不过,小白觉得凡事都应该有一颗求知的精神。

你可以问代理:这个产品的实际收益率是多少?

剂:4.025%。

你可以补充:我说的是内部收益率,也就是IRR。

……

在保险营销这条线上,IRR还是比较小的。这个计算公式是保险精算师常用的,但很少有代理人知道。

正因为IRR太过透明,所有高收益的神话都被拉回了原形。因此,在以洗脑为主旋律的保险营销体系中,“雾里看花,水中望月”是其乐融融的。

2. 揭开年金保险套路之谜

暂且不谈IRR,我们先揭开年金保险套路的面纱。

如果投资10000元,预定年利率为4%,一年就有10400元。这么简单的道理,如果你觉得完全适用于保险圈,那你就太年轻了,太简单了。

比如你第一年交了10000元的初始保费,保险公司会从中扣除佣金成本、运营成本等费用,保险账户里可能只有7000元(现金价值)。然后用4%的预定利率来计算年金现值系数表,一年后账户里只有7280元。

“纳尼”要扣这么多?

小白想说你可能是太激动太早了。

第一:支付10000元,7000元到账只是小白的一个例子。现实中,嘿嘿,可能多也可能少。

以上述年金保险为例:

一年交1万元,交20年,累计保费20万元,第一年现金价值4370元,扣除5630元,扣除率超过50%。

第二:不仅是第一年扣,第二年、第三年……甚至可能扣得更久,但是扣率逐年递减。

好了,现在你可以兴奋了。

某公司年金保险演示/6000元/男/20年缴费/60岁领取福利

从收益演示表中可以清楚地看到,某公司缴纳了20年的年金保险,要到缴费期结束才会“还本付息”。这就是被炒作的年金保险的真面目。

但如果还不够好,让我们谈谈一些令人兴奋的事情。

由于已经缴付了20年的保费,第21年的利益呈现表变得简单明了。再来看看21年后的年收益率。

利益呈现表显示,至少从第 21 个保单年度开始,年回报率保持在 6.02%。

但由于前期欠债过多,估计即使拼尽全力追赶也难以达到4.025%。

3.用IRR计算实际投资回报率

IRR的计算原理很复杂,网上找的IRR计算器太简单了。幸运的是,我们有一个强大的Excel工具,Excel中的IRR功能可以帮助到大家。

接下来小白就带大家来论证一下上述保险案例的实际收益率:

图中的计算公式IRR(D2:D57,0.01)中,0.01为GUESS值,一般不需要输入。如果计算时返回错误,可以手动输入",0.01"

表中6000元为年度保费缴费,累计缴费20年,累计保费12万元;

表中的12948元是从60岁开始每年领取的年金数额;

表中的170028元为85岁时领取的年金12948元+年末现金价值157080元;

通过IRR计算,投保人85岁时的保单实际收益率为3.99%。

某公司虽然很努力,但离承诺的4.025%还有0.01厘米的差距。

4.知识扩展,用IRR计算实际贷款利率

IRR不仅可以计算年金保险的收益率,更有可能计算房贷、车贷、消费贷、信用卡分期。

以某银行信用贷款为例,贷款12万元,分2年还清(24期),年费率为5%,平均每月还本付息5000元,还本付息12万*5 %/12月=500元,每月还款总额为5500元。

通过IRR(=irr(选择所有净现金流栏)+回车键),计算出月利率为0.78%,年利率≈0.78%*12=9.36%。

所以,提醒借贷的小伙伴们一定要擦亮眼睛,不要掉坑里。