可多可少,最好在银行零存款提现!

定期定额投资基金是指投资者与相关代销机构约定每期的抵扣时间、金额和方式,由代销机构自动在投资者指定的银行账户中于当日完成抵扣和支付。约定的扣除日期。基金认购。由于这种方法每次的投资额度一般较小,投资者可以通过约定让钱自动长期工作,因此也被称为“懒人投资法”。

例如,投资者决定投资某只基金10000元,按照常规额度计划,投资者可以连续10个月每月投资1000元;或连续50个月每月投资200元。

与单一投资不同,定期定额投资基金的投资起点低,不会增加经济负担;每月自动扣款,具有强制储蓄的作用,为投资者积累资金;长期坚持也可以获得复利收益。

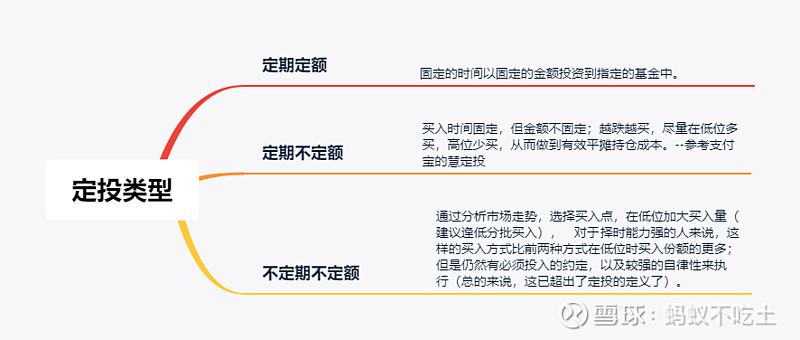

定期定投可以有效分散投资风险。基金净值上升时,买入的基金份额减少;当净值下降时,购买更多的股票。这样“涨时少买,跌时多买”,长期来看可以有效摊销投资成本,投资者也不必为选择合适的投资时机而烦恼。

如何投资理财一直是困扰大众的难题。公民普遍缺乏专业的投资知识和经验,也没有时间和精力进行股票交易或外汇交易,于是“基金定投”业务应运而生。

与存款人习惯的“零存整取”方式类似,基金定投也和“零存整取”一样方便,但显然更赚钱,更灵活。通过基金定投,投资者可以规划自己和家人的教育、养老、住房等财务目标。以工行目前的定投基金为例。如果投资人每月使用1000元零存整取,按银行现行利率计算,五年后本金和利润为64392元。钱丁投资一只年化收益率为10%的基金,获得77171元,增加了一万多元。可见,只要积累一定的时间,基金的定投可以最大限度地发挥复利的作用,使投资者获得可观的回报。在当前股市调整期,定投基金是一个不错的选择。目前,工行第四只基金定投的最低投资额度仍为200元,门槛非常低。

坚持基金的定投,所得资金可作为未来购房、购车的首付广发基金定投,或作为结婚的储备金。从长远来看,投资者甚至可以以此来为孩子的教育基金和自己的退休基金做准备。

定投基金有哪些优势?

一是定期投入,少量积累。根据自己的收入水平和理财计划,定期定投投资的资金每次从千元到几百元不等。但从长远来看,通过定期定投计划购买资金进行投资和升值,可以在不知不觉中“聚沙成塔”。积累一笔不小的财富。

二、自动扣款,手续简便。您只需要到银行等基金代销机构办理一次性手续广发基金定投,以后每期的扣除和申购都会自动进行。

三是平均成本,分散风险。定期定投由于每月投资金额固定,当基金净值上升时,买入的基金份额较少;“减筹、逢低加价”的投资策略,可以获得平均成本,避免选择投资机会的麻烦,分散投资风险。

通过定期定投基金还应注意以下两点:

首先,需要长期坚持。尤其是在行情出现波动甚至下跌的情况下,这为你提供了吸纳更多筹码的时间。

第二,我们要量力而行。每个月用于定期定投的钱,一定不能影响自己的正常生活,也不要设定难以承受的投资额度,给日常生活造成负担。