产业链简介

钴是一种银灰色有光泽的金属, 有延展性和铁磁性 ,被广泛用于航空航天、机械制造、电气电子、化学、陶瓷 等工业领域 ,是制造电池高温合金、硬质合金、陶瓷颜料、催化剂的重要原料之一。

钴的产业链主要由勘探开采、精炼、深加工等环节组成

上游钴矿资源大都以铜钴、镍钴等伴生矿的形式存在,少部分上游钴原料是从含钴废料中回收而来。

中游钴冶炼的主要方法有湿法 提炼法、硫 酸化焙烧法、 还原焙烧氨 浸法和加压浸出法,用钴矿原 料制备硫酸 钴等钴盐和 金属钴等过渡产品。

钴的下游应用广泛,广泛用于锂电 正极材料、 石化行业催 化剂、颜料、 磁材、高温 合金、硬质合金等领域。

研究框架

1) 矿的供需情况决定原矿或中间品采购的谈判系数。在供需持续改善的预期下,谈判系数相对较高,且随着 MB 价格走高而增大。

2) 国际电钴现货的供需情况决定 MB价格。MB价格仅反映电钴在国际市场的现货成交情况,不采纳国内电钴的报价,不采纳国外电钴的长单报价,更不采纳钴盐的成交价。

3) MB 价格影响全行业的原料成本。原料供货协议往往是对应 MB 钴价的某个价格区间,不同的价格对应不同的谈判系数。因此,MB 钴的价格将提升全行业的原料成本。

4) MB 价格易受贸易商和基金囤货行为的影响。16 年全球电钴产量约 3.3 万吨,其中超 80%以长单形式被直接订购,流入现货市场的预计仅有 6000-7000 吨。

5) 废料供应和钴盐的扩产速度导致国内外价格倒挂。大量且分散的废料属于潜在的隐性供应。刚性的提纯和运输成本使得钴价极低时,废料供应下降为 0;钴价极高时,废料进入中小冶炼厂,构成部分低成本的原料供应来源。

同时,近年来冶炼厂在钴盐环节快速扩张,降低了部分产品议价能力。以上两个环节是国内外价格倒挂的主要原因。

2017-2020 年,钴矿供需格局快速改善

钴矿供应来源主要是矿山钴和再生钴。2017 年,全球钴矿实际供应量约为13.23 万吨,其中矿山钴的实际供应量(按 90%折算)约为 11.93 万吨,再生钴供应量约为 1.3 万吨。

矿山供应:供给弹性小,短期增量有限

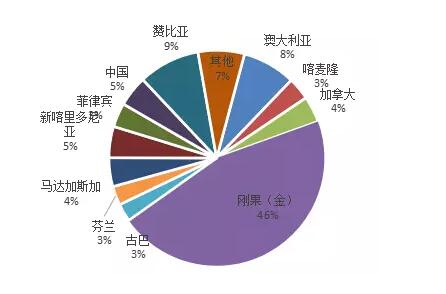

钴矿石主要以铜 钴、镍钴 伴生矿的形 式存在。 钴矿多伴生于铜钴矿、镍钴矿、砷钴矿和黄铁矿矿床中,钴原生矿物极少。

根据 USGS 数据显示,2016 年钴资源储量有 41%来自铜钴矿,36%来自镍钴硫化矿。2016 年,据我们统计,65%产出自铜钴矿 ,20%产出自 镍铜钴硫 化矿,13%出 自红土镍钴 矿,其他类型占比不超过 2%。

在产矿山供应稳定

钴矿供应符合寡头垄断的格局。 全球主要大型在产钴矿山均被嘉能可、洛阳钼业、欧亚资源、谢里特矿业和诺里尔斯克镍业等巨头控制。

数据显示,2016年,嘉能可和洛阳钼业的合计产量占当年全部产量的 37%。未来三年,前几大巨头矿山钴产量增量有限。

嘉能可――Mutanda 增产结束和 Katanga 预计复产。由于萃取技术的不断进步 Mutanda 自 2011 年以来一直缓步增产,并在 2016 年达到了产量的巅峰。

由于矿山品位的原因,预计 2017 年产量小幅回落至 2.24 万吨。Katanga 从2015Q4 起,停产 18 个月,目前公司已经开始着手准备复产,预计该矿山于2018 年复产。

洛阳钼业――tenke 扩产告一段落。洛阳钼业旗下的钴资源是位于刚果境内的Tenke Fungurume 矿山。2013-2015 年,矿山持续扩产,至 2016 年,矿山产量从 1.31 万吨快速增加到 1.73 万吨,预计 2017-2019 年 tenke 矿山维持在1.7-1.8 万吨。

新矿山建设投产周期长,增量有限,达产率约为 35%。我们梳理了 2007-2014年有明确开采计划的新矿山,数据显示,2007-2014 年,共有总计近 80 个新矿山投产计划,合计设计产能近 19 万吨钴金属量,但是到目前为止真正投产的矿山项目不足 30 个,总设计产能为 6.7 万吨,产能达产率只有 35%。

刚果手抓矿:未来几年供给端最大的 X 因素。2014 年末至今,手抓矿产量出现了大幅度的提升,主要是因为在部分地方(加丹加省的曼尼卡, Kasulo 和Mabaya)发现了几处高品位的采矿点。

2015-2016 年,手抓矿产量或为 1.5 万吨和 2 万吨。通过调研了解,由于近期钴价出现较大的上涨,2017 年,手抓矿产量预计增加至 2.5 万吨。我们暂时假设,2018-2020 年,手抓矿产量维持在 2.5 万吨。

再生钴 :短期供应激增,长期供应稳定增长

再生钴是钴原料的重要来源,现有的来源主要有两种:1 、含钴 尾矿的 进一步提取和利用; 2、从硬质合金边角料、废旧电池中回收钴。2016 年,全球再生钴的产量约为 1 万吨。

其中,尾矿来源的 再生钴具有 刚性的提纯成 本和运输成 本。在钴价低 迷的时候,相比进口原料,该 部分再生钴 没有价格优 势,几乎没有 市场需求; 但在钴价大幅上涨后,该部分再生钴会出现较大的供应弹性。

乐晴智库,深度行业研究(微信ID: lqzk767)

硬质合金、废旧电 池等来源的 再生钴的供 应弹性相对较 弱,主要跟 产品的生命周期、产业的生产 规模有较大 的相关性,未来有望稳定增长。

全球范 围内来看,规模较大的再生钴 企业主要有 优美科、格 林美、邦普、 赣州逸豪等 ,涉及再生钴的规模大概在 1.1 万吨左右。

我们预计,2017-2020 年,再生钴的供应量预计为 1.3 万吨、1.1 万吨、1.2 万吨、1.3 万吨。

2017-2020 年,钴矿供给增速趋于下降

2017-2020 年,钴矿有效供应量预计分别为 13.2、13.8、14.76、15.5 万吨,同比增速分别为 8.56%、4.34%、6.92%、4.95%。由于矿山钴在加工过程中会有一定的耗损,耗损率约为 10%,我们将钴矿供应量按 90%进行了折算。

需求端: 智能手机和新能源汽车引领需求增长

从下游应用终端来看,钴产品 的应用领域涵盖电池、冶金加工、石化印染、航空航天等各个领域;,是不可或缺的工业金属。

电池领域占全球钴需求近 52%。钴的下游需求领域主要集中在电池、高温合金、硬质合金、催化剂等领域。

2016 年,18%应用在智能手机领域,9%应用在笔记本领域,4 %用在 新能源汽 车领域 ,6%用 在移动电 源领域,16 %应用 于制作高温合金,8%应用于制备硬质合金,其他钴需求则主要来自于陶瓷/颜料、催化剂、轮胎等传统基础工业领域。

18 年起,手机迎来 5G 换机潮,销量增长有望加速。近年来,智能手机市场逐渐饱和,出货量增速降至个位。根据 IDC 的统计,2016 年全球智能手机出货量为 14.68 亿,同比增长 2.24%。

18 年起,随着 5G 时代的到来,手机将迎来一波换机潮。我们预计,2017-2020 年,智能手机出货量分别为 15.27 亿、16.5 亿、18.13 亿、19.95 亿,增速分别为 4%、8%、10%、10%。

移动电源:钴需求增速与智能手机一致

电池领域另一大对钴 需求来源是移 动电源。移动电源的单个电池量一般在8000mah-10000mah 左右,可以对普通智能手机充电三次。根据 IDC 数据,2013 年全球移动电源出货量约为 3.3 亿台,接近于同期智能手机出货量的三分之一。

由此推算,移动电源的总电量需求应与智能手机相当 。同时, 由于移动电源的正极材 料大都采 用三元材 料以节省 成本,三 元材料比 容量大约 为钴酸锂比容量的三分之一,据此,我们预计,2017-2020 年,移动电源对钴需求分别为 7560 吨、9403 吨、11688 吨、14528 吨,增速与智能手机对钴需求增速一致。

笔记本电脑对钴需求趋于饱和

和智能手机一样,笔记本电脑出货量见顶趋势更加明显。根据 IDC 的统计,2016 年全球 PC 出货量为 2.61 亿台钴矿,同比增长-6%。PC 出货量在 2011 年见顶以来,已经连续五年出现小幅下滑,市场饱和态势明显。

由于 PC 电脑目前以超薄化的趋势为主,并没有出现如智能手机那般明显的电池扩容趋势。假设 PC 电脑平均电池容量为 49Wh,则 2016 年 PC 锂电池出货量为 12.8Gwh,对应钴需求为 13882.47 吨。

我们假设笔记本电脑未来三年出货量保持不变,则其 2017-2020 年,钴需求将保持不变,对钴需求仍为13882.47 吨。

新能源汽车: 未来 5 年钴需求的核心驱动力

就中国市场而言,按车型来看,目前增速最快的 EV 乘用车领域,2016 年 EV乘用车销售 247929 辆,同比增长 73%,预计未来三年销量仍将保持高速增长。同时,由于新 能源汽车 里程和相 关补贴政 策的引导 ,单车电池量预计 也会稳步提升。

我们根据节能网 、工信部 、高工锂 电等机构 的预测, 对新能源 汽车销量和单车电量做出下表预测,其中中国新能源汽车参考主流预测销售 2017-2020年将达 73、99、135、197 万辆。

三元渗透率稳步提升。目前,在新能源汽车领域,钴产品主要用于制备 NCM系列和 NCA 等动力锂电池正极材料。而随着动力电池技术路线逐渐确定为三元,三元材料 的渗透率 也在逐渐 提升。据 此,我们 对新能源 汽车各车 型三元渗透率做出如下预测:

电池其他领域对钴需求平稳

数据显示,2016 年其他电池领域对钴需求为 13767 吨,与去年持平。这部分需求主要来自 于功能手 机、平板 电脑、可 穿戴设备 等其他消 费类电子 产品。由于该类市场饱和迹象明显,因此,我们假定钴矿,2017-2020 年,其对钴需求保持不变,稳定为 13767 吨。

预计 2017-2020 年,电池领域对钴需求为 65147 吨、77302 吨、92718 吨、116126吨。

高温合金对钴需求平稳增长

高温合金是以铁、镍、钴为基,能在大约 600°C以上的高温下抗氧化或腐蚀的优良合金材料 。主要应用于航空发动机和 涡轮机等 领域。其对钴需求直接受航空业,飞机开建率等因素影响,受经济宏观因素间接影响较大。

根据 Darton 的数据,2016 年,高温合金对钴需求为 16428 吨,同比增长 3%,与全球 GDP增速相仿,预计 2017-2020 年,高温合金对钴需求量分别为 16921、17429、17942、18490 吨,复合增速为 3%。

硬质合金对钴需求平稳增长

硬质合金中主 要含有铁 、钨和钴 ,主要应 用于建筑 ,油气开 采等领域 ,是钴终端需求中最具周期性的。根据 Darton 的数据,由于油价低迷,油气开采活动低迷,2015 年硬质合金对钴需求为 7470 吨,同比减少 3%。

但是,随着国际油价在 2016 年止跌回升,油气开采活动得到明显复苏。我们预计 2016 年全球硬质合金对钴需求为 7843.5 吨。

考虑到特朗普基建投资以及“一带一路”正式进入落实阶段,硬质合金对钴需求有望继续回升,预计 2017-2020 年,硬质合金对钴需求量分别为 7925、8163、8408、8660 吨,增速均为 3%。

其他领域对钴需求平稳

除了前面仔细 分析的几 个领域外 ,钴产品还被广泛应用于制备陶瓷, 颜料,催化剂,磁材等等传统工业领域。

据测算,这些领域 2016 年对钴需求合计为22162 吨。但是由于这些行业早已发展成熟,且周期性不明显,因此其对钴需求相对平稳。2017-2020 年,预计这些领域对钴的需求维持在 22162 吨。

2017-2020年,钴需求快速增长

按照前面分项测算的方式,我们 对未来三年 总的钴需 求做出了 测算,结 果显示,2017-2020 年钴需求分别为 11.87 万吨、12.08 万吨、13.70 万吨、16.12 万吨,同比增速分别为 7.1%、12.0%、13.4%、17.7%。

电钴:供需缺口将推动 MB 价格持续上行

钴行业的定价体系以 MB 报价为基准。业内无论是原料采购,还是销售定价均在一定程度上参考 mb 报价,因此,mb 价格的涨跌在一定程度上影响全行业的定价体系。

国际电钴现货的供需情况决定 MB 价格。MB 价格仅反映金属钴在国际市场的现 货成交情 况,不采 纳电钴的 长单报价 ,也不采 纳国内电 钴的长单报价,更不采纳钴盐的成交价。

商品基金囤货和国储局收储带来供给缺口

2016 年 6 月起,以 cobalt 27 和 pala 为首的商品基金大量购入金属钴,据业内估算,商品基金囤货量共约 7000 吨。2015 年 9 月-2016 年底,国储局先后三次收储电钴,总量约为 5000 吨。

两者共计减少现货供应量约 12000 吨,在耗尽了市场库存之后,导致电钴现货供应出现了 5000 吨以上的供需缺口。

电钴厂家减产,加剧供需紧张

17 年至今,多个电钴厂家出现减产,预计影响产量 792 吨。17H1,古巴的moa 因电力问题减产 8.9%,ambatovy 因电力能源问题减产 2.76%。

因钴盐利润更高,凯力克调整了产线投 料,减产电 钴,增产钴盐 。烟台凯实则因环保问题面临停产。仅有华友钴业新增了 1500 吨的电钴产能。

完整报告下载地址:乐晴智库网站

乐晴智库,深度行业研究