10月7日晚,文化和旅游部发布统计数据。10月1日至7日,全国旅游国内游客5.15亿人次,可比恢复至疫情前同期的70.1%;全国实现国内旅游收入3890.61亿元。,恢复到疫情前同期的59.9%。总体来看,尽管疫情防控常态化,国庆黄金周旅游消费虽然取得了不错的成绩,但与旅游市场的回暖预期仍相去甚远。不要被过度的宣传蒙蔽了双眼。

强势复苏、报复性反弹、补游、数据红火、摆脱疫情影响……这是刚刚过去的国庆黄金周假期,全国各大媒体纷纷报道的“关键词”。

作为2021年最后一个绝对旅游高峰期,承载着众多游客对市场复苏的迫切期待和美好想象。然而,现实并不像预期和报道的那么理想,很多数据更加令人担忧和茫然,并警示我们,在疫情防控常态化的情况下,旅游业的基本面仍处于不稳定时期。

国内旅游业全面复苏至少需要3年时间

据文化和旅游部统计,2021年国庆7天长假期间,全国境内旅游人次5.15亿人次,将恢复至疫情前(2019年)同期的70.1%。 ) 在可比较的基础上;全国实现国内旅游收入3890.61亿元,恢复到疫情前同期的59.9%。

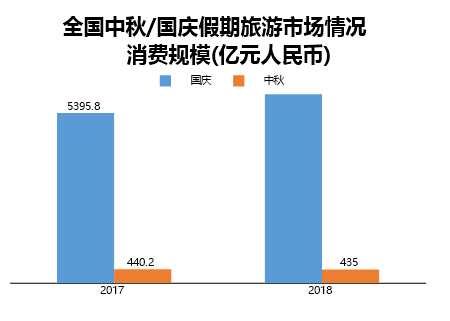

以上两项重要指标与2020年疫情后第一个国庆节和中秋黄金周的数据(2020年国庆节前7天,全国共接待国内游客6.18亿人次,同比回升79.0%;国内旅游收入4543.3亿元,同比增长。回升69.9%),分别下降29.9%和40.1%。

值得注意的是,去年国庆和中秋共叠加8天,文化和旅游部发布前7天的市场数据,延续了上年的统计口径黄金周。此外,受疫情影响,去年国庆黄金周对A级景区实行“接待游客不超过最大承载能力的75%”限制。今年,A级景区实施了“不超过最大承载能力”的上限。

《文化产业评论》盘点2012年至2021年国庆假期全国旅游人数和旅游收入数据,发现2021年国庆黄金周市场回暖仅接近国庆黄金周数据6年前一周(2015年国庆假期全国接待国内游客5.26亿人次,实现国内旅游收入4213亿元)。

可见,2021年国庆黄金周期间的旅游市场,并不是媒体所夸赞的,“强势复苏”、“报复性反弹”、“补游”……只是看似热闹的旅游场景国庆 旅游,还是有些亮眼的市场统计。

客观地说,近两年受疫情影响,旅游业在常态化疫情防控下逐渐复苏,但这并不意味着疫情与旅游业进入常态化共生环境。未知的可变因素。就像今年国庆假期山西的洪水一样,影响远大于疫情。

“跨省游”仍是市场复苏的障碍

据《文化产业评论》不完全统计,截至10月12日,全国已有24个省(自治区、直辖市)发布了国庆假期文化旅游市场数据。

排名数据显示,四川、江苏、江西、湖北、河南、贵州6省旅游总收入超过300亿元。其中,四川以509.04亿元位居旅游总收入榜首;江苏、江西国庆旅游收入突破400亿元;湖北、河南、贵州紧随其后,均超过300亿元大关。

此外,浙江、广西、上海、广东、辽宁、云南、北京、吉林、甘肃等9省2021年国庆旅游收入将超过100亿元。其中浙江、广西、上海,广东位列“200亿元序列”。

与2020年疫情后第一个国庆和中秋假期旅游收入排名相比,进入“300亿阵容”的省份明显减少。具体来看,虽然2020年国庆和中秋黄金周受到疫情防控和景区交通管制的影响,但进入“300亿阵容”的省份多达10个。

其中,江苏以512.55亿元的旅游收入暂居榜首,湖南以421.2亿元位居第二,江西以367.21亿元位居第三,其次是贵州、河南、广东、湖北、福建、山西、安徽和其他省份。

同样,据文化产业评论不完全统计,27个省份2019年国庆假期旅游收入排名中,13个省份旅游收入超过300亿元,2个省份旅游收入超过200亿元,10个省份旅游收入超过200亿元。旅游收入超过200亿。其中,江苏省以631.27亿元位居榜首。

尤其值得注意的是,文化产业回顾发现,2018年江苏省国庆假期旅游收入也突破500亿大关,达到578.62亿。至此,从2018年到2020年,江苏连续三年“霸占”全国黄金周旅游总冠军。

按接待游客人数,2021年四川、河南、江西、湖北三省将接待国内游客超过6000万人次国庆 旅游,合计约2.64亿人次,占游客总数(5.15亿人次)的51.26%国庆期间收到。按照“半壁江山”。彰显了全国文化旅游资源最多、人口最多的省份的绝对优势。

与2020年26个省份的国庆、中秋黄金周接待游客数量相比,2021年黄金周接待游客超过6000万人次的省份增长了两倍。

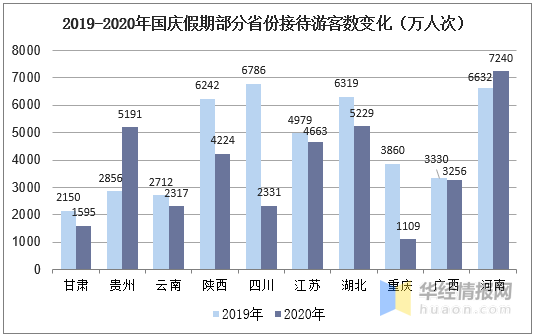

具体来看,2020年,六省接待游客超过5000万人次,其中只有2个省份超过6000万人次。河南以7234.98万人次位居首位,首次突破7000万人次大关,江西达到6809万人次。位居第二(见下表)。

但与疫情前27个省份2019年国庆黄金周接待游客人数相比,2021年黄金周接待游客超过6000万人次的省份明显减少,且呈现重复的趋势。下降很明显。据文化产业点评,2019年国庆期间国内旅游人数超过6000万人次的省份有8个,分别是山东、四川、湖南、河南、山西、湖北、陕西和江西。

综上,不难发现,虽然2021年国庆假期部分省份接待游客人数和旅游收入是“爆发点”,但全国两项核心指标均低于同期2019年疫情前和2020年疫情后。.

可见,由于部分地区偶有受疫情影响,跨省出行的政策限制仍不少。此外,疫情后人们的出行心态发生了变化,跨省出行的“熔断机制”得以落实。长途旅行仍然不是黄金周旅行。选择。

这也客观地反映了旅游市场的现状。也就是说,只要跨省游或中长途游没有完全恢复,旅游业就很难在短时间内恢复到疫情前的高峰。

“报复性消费”仍是业内美好愿景

文化和旅游部数据中心数据显示,今年国庆假期(10月1日至7日),全国5.15亿人次国内旅游人数已恢复至疫情前(2019年)同期的70.1%。可比基础;该国已实现国内旅游。营收3890.61亿元,恢复至疫情前同期的59.9%。

据此测算,今年国庆假期接待游客人均消费约755.53元,仅比2020年国庆中秋假期人均消费735.16元多20元。与疫情前黄金周游客人均消费830.83元相比,人均消费减少75.30元;与2015年全国黄金周旅游人均消费800.95元相比,人均减少约45元。

2012年至2021年黄金周十年期间,2015年至2019年五年黄金周接待游客人均消费力将保持在800-830元之间。 2020年至2021年,疫情后的两个国庆假期在700-750元区间,综合下降13.70%。

虽然2021年国庆假期旅游市场整体消费力将逐步增强,部分地区游客人数和收入也呈现良好回升态势,但并未从根本上解决国内供需平衡问题。国内旅游市场。

例如,中国仅有江西、湖北、广西、四川、北京等5个省份的旅游人数和收入恢复超过疫情前水平,紧随其后的是四川和北京接近疫情前水平。距离“富民富贵”还有很长的路要走。

从文化产业点评来看,2021年24个省份国庆假期游客人数和人均消费汇总数据,除重庆、湖南、宁夏、天津没有统一标准外,其余20个省份中,河南省接待游客成本最低,人均消费最低。482.87元/人次;海南省人均旅游接待费用最高,为1588.79元/人次,其次是上海、北京、江苏和浙江,人均超过1000元。

此外,大部分省份人均消费集中在每人500-750元区间,低于国庆假期接待游客人均消费755.53元。这是相当可观的。去年以来,受疫情影响,部分消费者及其出行消费能力明显萎缩,出行灵活消费难以在短时间内从高位回升。

根据携程平台发布的旅游数据,今年国庆假期旅游订单同比实现两位数增长。其中,国内旅游订单占总订单的一半以上。本地游和周边游呈现明显趋势。乡村旅游和自驾租车很受欢迎。在线旅游平台飞猪公布的数据显示,国庆假期旅游订单中,自驾3小时以内的本地及周边游订单占比近60%,各地区周边游预订量月增380%以上-按月。

综上所述,不难发现,在疫情防控常态化的背景下,国庆黄金周期间市场不经意间正在发生裂变。以短期、近距离、高频次活动为特征的“轻游”、“微度假”逐渐成为节日生活的趋势,过去的中远距离、高消费的旅游消费正在被削弱。这也是各地游客人均消费偏低的一个重要因素。

结语

满怀期待和美好憧憬的2021年最后一个漫长的旅游假期已经悄然结束,也为今年疫情防控常态化背景下中国旅游市场的复苏留下了深刻的注脚。 . 冷暖不均,跌宕起伏,悲欢离合,之前的一切预言似乎都没有应验,甚至被“打脸”。

众所周知,旅游作为服务业的重要组织组成部分,涉及“食、住、游、购、娱”六大要素,是一个由低层次向高层次发展的过程。不能仅靠所谓的产品升级或新业态来支撑,尤其是疫情之后,这种传统生态正在被破坏和重塑。有时我们过于相信简单的抽样调查,缺乏大数据思维,片面地将热闹的旅游阵容与旅游市场的复苏和消费一概而论。

本次国庆假期旅游市场盘点,文化产业点评打破常规,从近年国庆黄金周大数据逆向分析疫情后旅游复苏现状。“信心错觉”,影响市场判断。

据文化产业评论分析,在疫情防控常态化的背景下,中国旅游市场的复苏仍有一段爬坡期,至少需要3年时间才能完全恢复到疫情前的水平。因此,我们不仅要乐见人气旺盛,更要积极主动,做好打持久战和反击的准备。