前面我们讨论过,可转债的双低策略是一种攻守平衡的策略――进可攻,退可守。

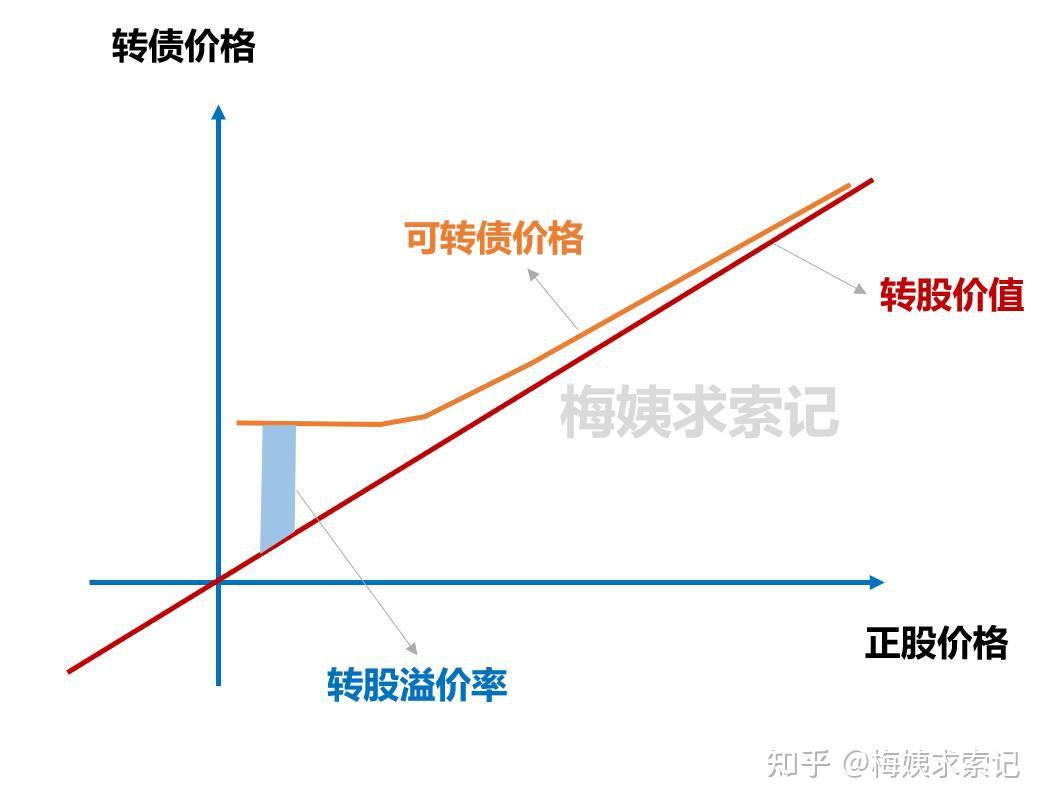

它寻求可转换债券的债务和期权属性之间的平衡。比如基本的可转债双低策略:市价+溢价率*100小于130,我们可以在这个范围内选择低市价或低溢价率的方向。但是分级基金套利,有时双低策略找不到好的标的,或者有些投资者不喜欢双低策略,那么可转债还有其他投资策略吗?

当然有。今天,我来谈谈防御-防御策略的低市场价格方向。

01

低市价可转债策略逻辑。

可转换债券的债务性质是什么?可转换债券首先是债券分级基金套利,在一定条件下具有转换为股票的权利。

假设可转债的市价接近甚至低于面值,其转换溢价率很可能高于30%,甚至高于100%。这并不意味着它没有很好的投资价值。以正邦转债为例:正邦转债市价99元,转股溢价率高达91%。看来,正邦转债长期只能考虑债务性质――上市公司按规定还本付息或卖回。

然而,正邦转债的看涨期权真的那么弱吗?虽然转股溢价率高达91%,但要知道,正邦转债对应的上市公司正邦科技处于养猪行业的最低点,整个市场正在做着最残酷的生存适者的。正邦科技从近26元跌至7元多。如果说生猪价格在未来两三年迎来新的涨价周期,正邦科技大涨的机会很大,那么正邦转债91%的转股溢价根本算不了什么。

个股的巨大波动足以覆盖901%的高转换溢价率。

02

如何选择低市价可转债?

如果说可转债的双低策略是攻防平衡的策略,那么低市价、高溢价的可转债就是守强攻弱的策略。不过,在一些市值暴跌90%但经营良好的周期性低谷公司或科技公司中,高溢价并不是什么大问题。

也就是说,虽然我们选择了市场价格低、转换溢价率高的可转债,但我们选择的公司需要在未来几年内有数倍上涨的可能。在选择市场价格较低的可转债时,不能简单地以市场价格低于105元或某一价值为标准。大多数可转换债券的期限为六年,利息较低,但每年的利息并不相同――通常最后一年的利息最高。当然,上市公司是非常贼的。毕竟一开始利息不高,上市公司利息也很少。只要期间转账成功,连本金都不需要还。

因此,可转换债券在不同年份时,其利率不同,债券的市场价格也应该不同。

此外,在可转债发行的最后两年,如果满足一定条件,上市公司需要将其回售,即本金+利息。

所以聪明的投资者发明了到期债券收益率和回售收益率的量化。一般来说,到期收益和回购收益都是正数,至少不会有资金损失。如果计算资金成本,可以根据自己的要求增加要求。(关于到期收益和回售收益这里不再展开)

03

期待降低转换价格。

降低转换价格。可转债市价低,转股溢价率高,当然可以还本息,但相信大部分投资者不会满足于这么一点点利息。主要是追求可转债市场价格的上涨。除了希望标的股票上涨,我们也希望上市公司降低可转债的转股溢价率。转换价格一旦降低,转换溢价率会不会立即下降?

可转债市场真的是一个有多种玩法的投资品种,不同的投资者在这里总能找到自己的玩法。