信用卡粗放发展的历史,或许给交通银行留下了不良率上升、投诉增多等问题

近日,多位交行(601328.SH)信用卡用户告诉记者,此前曾接到自称交行信用卡中心的客服电话,称信用卡分期服务费低至3%左右,分期服务有助于提高其信用卡额度,但用户表示开通后并没有享受到上述优惠。此外,记者发现,交行信用卡分期仍以手续费形式计息,不符合近期监管文件的要求。

数据显示,2022年二季度,交通银行信用卡投诉量在国有大型商业银行中排名第一,为3404件;此外,该行信用卡不良率为2.66%,较年初上升0.46个百分点。分析人士表示,究其原因,可能与环境因素和银行信用卡的粗放发展有关。

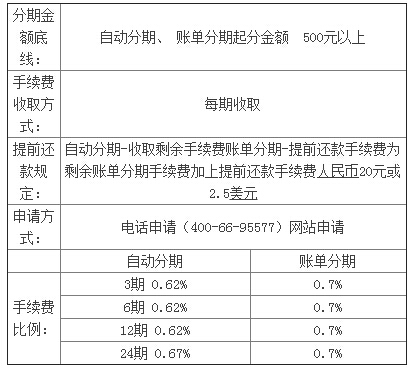

计息方式仍为手续费形式

“因为你的信用好,特地让你享受了我行的信用卡分期服务――‘好享贷’。” 近日,多位用户告诉记者,此前曾收到交通银行的邀请,推广信用卡分期业务。营销号召,开通后,部分用户并未享受到分期优惠。

交通银行信用卡用户张云(化名)向《中科投》记者描述,2017年他接到交通银行信用卡中心的电话,询问分期手续费, “手续费只有几点”,客服人员表示,使用“好享贷”后交通银行信用卡还款,用户的信用卡额度可以提高。随后,张云开通了“好想贷”。不过,张云表示,从2017年开始,他的信用卡额度就没有变过,都是2万元。

网友周奇(化名)也表示,2019年9月交通银行客服人员向他推荐“好想贷”服务时,他表示开通该服务有助于提高信用卡额度,而且分期费用不高。随后,周琦开通服务,将首期分期金额设置为1500元。不过,周琦的信用卡额度此后一直没有变化。

此外,张云还发现,“好想贷”的手续费不低,分期利息以手续费形式收取或违规。以其中一项消费为例。2017年12月,他采购了一批建材,消费5万元。还款分为 24 期。每期本金2083.33元,分期手续费180元。为8.1%。

根据用户陈红(化名)提供的信息,他于2022年7月28日使用信用卡消费了6310元,账单分为6次还款。还款明细显示,陈红需要分期还款。1102.14元,其中本金1051.66元,分期费50.48元,综合年化利率高达16.3%。

*用户分期情况,利息计算方式为手续费形式,图片由用户提供

因此,从上述用户投诉内容来看,除了涉嫌向低利率、加额用户推广信用卡分期业务外,交通银行的分期计息形式也不符合监管要求。要求。

2022年7月7日,央行、银保监会发布《关于进一步促进信用卡业务规范健康发展的通知》(以下简称《通知》),其中规定银行当向客户展示分期业务所收取资金的使用成本,应当统一。采用利息形式,并明确相应的利息计算规则,不得采用手续费形式。

早在去年2月,财政部、国资委、银保监会、证监会等四部委就联合下发《关于严格执行会计核算工作的通知》规范企业,切实做好企业2020年年度报告工作”,要求银行开展信用卡分期还款业务。采用实际利率法计算的利息收入,在利润表中不计入“手续费及佣金收入”项目,也不在利润表中列示“手续费及佣金收入”项目,这是业内通行的做法作为“手续费及佣金收入”。

值得注意的是,陈红在《通知》发出后申请使用“好想贷”,但分期明细中仍显示还款费用。信用卡资深研究员董政向《中科投》记者分析,之所以收取信用卡分期服务费,主要是出于银行中间业务的需要。相应的手续费,无论本金是否有风险,都会成为收益;在计入利息收入的同时,银行需要考虑贷款资金的风险。一旦出现风险,本息将难以收回。”

董征补充说,今年以来,银行陆续将银行信用卡分期手续费改为分期利息。之后,银行的对外宣传和营销都要用“分期利息”的名义来展示收费。针对银行信用卡分期营销存在的隐患,董政提醒交通银行信用卡还款,银行要避免过度营销,要根据客户自身情况,按需营销。