.-.��ѡ-�й��Ϻ�2021��Ű�����������˾�ſ��й������ɷݡ�AIRCHINA�������"�Ϻ�������1988���ڼ����齨�����й�Ωһ���������е�������˾���Ϻ����й����Ź�˾�عɵ���������ҵ��˾�����й��ɷݺ��й������ɷݳ����й�������˾���Ϻ�����ʷ�������Դ��1955����й����������ַ���֧�ӣ�1988���й���������Ϊ�����˾���ֱ�Ϊ�й����й��������й��Ϸ����й��������й�������ר�Ÿ�����ʺ��ߵ���˾�й����������ú��ں���Ҳ��������ߡ�1990������й��������������ͱ�ﺽ����ҵ��1994�꣬����Ժ�������ʽ�Ͷ�ʹ����������ͺ���ҵ���ſ��������ĺ��ջ������й���ʹ�й���˾�Ļ��Ӽ����ִ�����90������ڣ��Ϻ�����Ӫ״���������룬�����־��������2002��10�£���ԭ��֮�й�������˾Ϊ���ף������й���˾���к����š����й�������˾����й����Ź�˾������������������������ԴΪ���ף������µ��й�������˾����Ϊ�й��ع���ͼ����й������쵼��ר���������˾��2004��9��30�վ�����Ժ�����ʲ����ӹ���ίԱ��������Ϊ�й����Ź�˾�عɵ���������ҵ��˾���й������ɷݡ����¼�ƴ������ڼ����齨����չ�˹ɷ��Ʊ���������ԭ�й�������˾�����ƣ���ʹ���й�������˾�ı�־��

ͬ��12�£��Ϻ���չ�״ξ���ת�ù�Ʊ��12��15�գ���˾�ںͰ���֤�����������С�2006��8��18�չ�˾���ڻ����������С�2006��5�£��Ϻ���������������ͬ���飬��2007��12��12�ռ�����ϯ�ǿ����ˡ�StarAlliance������Ϊ���������˳�Ա��С������˾֮һ��Ҳ����������λ�����й��ij�Ա��˾���������ӹ�˾��Ҳ����2021���ϯ���ˡ�2006��9��28�գ��Ϻ��Ѹ����Ĺɷ�ȫ�����ڹ�̩��ʹ������Ϊ��̩��ȫ�ʹ�˾�������ע�ʹ�̩��ʹ���߳�Ϊ���ع�˾����Ҫ������顣2007����Ϻ��ٻ�������Ʒ��500ǿ��Ϊ�й�����Ωһ�ٻ�˾��2007�궫��������Ʒ��ʵ������Ϊ�й�500���ֵƷ�ƣ�Ӣ�������������ն���Ϊ�й����й�˾��ǿ���Ϻ�Ʒ�Ʊ�����"���ڳ���"��Ӣ����ɭ�ܹ�����ѯ��˾��������Ϊ�й�ʮ�����Ʒ��֮һ���ǹ���˾��һ��Ʒ�ơ�2021�꣬�Ϻ��������Ʒ�Ƽ�ֵʵ���Ұ��ڵ�"�й�����ȷ����Ʒ�ƨ����2021����������������Ϻ���Ϊ�����˻����˺�����顣���йɱ�����̫�������12.13��Ԫ������2%��̩��Ȩ����ɽ����Ϻ��ڹ�̩�ijֹ�������17.49%����29.99%����̫�ŵijֹ�������39.97%����41.97%��

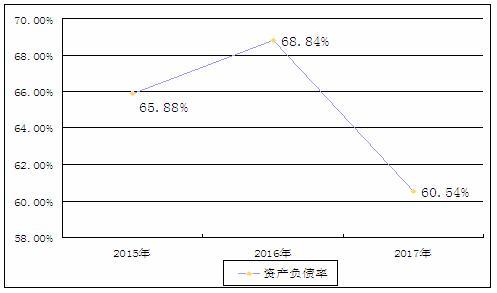

̩���й�̩�ijֹ��������2.98%��2021��03��22�գ��й���������6.82��Ԫ����Ҽ�����Ȩ����ԭ��25%����51%����Ϊ��عɹɶ���2021�꣬��˾��Ӫҵ��933.43��Ԫ������Լ74.76��Ԫ����ң����ȵ�38.75%��2021��6�£��й��������Ȼ��Skytra*�������Ǽ���˾֮������2021��4��11�գ��Թ���ר����������Ϊ��Ҫҵ�����**��˾����Ӫҵ���й������ع�51%��2021��3��27�գ���**��˾��Ӣ���������˾VistaJe���ϳ���һ֧�Թ����Ϊ������ҵ������ӡ���1965��3��1�ա�����ʽ�����������Ϻ����ڸú�����ƽ����6��ܴΣ����������ο�790���˴Σ���������18��֣������ų���������ֽ�����Ʒ������±��ͳ��ظ�Ա�ϱ��������쵼��ר�������ش���������Ϊ�ƶ�ʡ����������ᾭ�þٰ�����������ҵ�ľٰ������˻������ס�2021��5��20�����й��Ϻ�����ȥ�������״��Ƴ�"��ѧ����Ʊ���������й��Ϻ�2021����Ȳ��桲һ���й��Ϻ�2021���ʲ���ծ������������2021/12/31�����ʽ�(��Ԫ)626007���㱸����(��Ԫ)--����ʽ�(��Ԫ)--�����Խ����ʲ�(��Ԫ)1994���������ʲ�(��Ԫ)--Ԥ��Ʊ��(��Ԫ)35Ԥ���˿�(��Ԫ)349043Ԥ������(��Ԫ)311326����Ԥ�տ�(��Ԫ)202125���(��Ԫ)153577һ�굽�ڵķ������ʲ�(��Ԫ)1000���������ʲ�(��Ԫ)403670�����ʲ��ϼ�(��Ԫ)2075933��ȡ���Ҽ�ת��(��Ԫ)--�ɹ�ת�ý����ʲ�(��Ԫ)133700����������Ͷ��(��Ԫ)--����Ԥ�տ�(��Ԫ)78434�����ȨͶ��(��Ԫ)1529902��������Ͷ��(��Ԫ)--Ͷ���Է��ز�(��Ԫ)33077�̶��ʲ�ԭֵ(��Ԫ)24566929�ۼ�̯��(��Ԫ)8649491�̶��ʲ���ֵ(��Ԫ)15917438�̶��ʲ����˴���(��Ԫ)90011�̶��ʲ�(��Ԫ)15827428�ڽ�����(��Ԫ)3034089�����ʲ�(��Ԫ)440076������֧(��Ԫ)--����(��Ԫ)110219�����̯����(��Ԫ)65736��Ȩ������ͨȨ(��Ԫ)--��������˰�ʲ�(��Ԫ)243189�����������ʲ�(��Ԫ)--�������ʲ��ϼ�(��Ԫ)21495848�ʲ��ܼ�(��Ԫ)23571782����Ƿ��(��Ԫ)1948363Ӧ���˿�(��Ԫ)1467224ԤҪծ��(��Ԫ)51841Ӧ��Ա��н��(��Ԫ)253303Ӧ��˰��(��Ԫ)236125Ӧ����Ϣ(��Ԫ)61009����Ӧ����(��Ԫ)797157����Ʊ֤����(��Ԫ)484006��Ʊ֤����(��Ԫ)256570��������(��Ԫ)--Ӧ������תծ(��Ԫ)119945һ�굽�ڵķ�������ծ(��Ԫ)1499965����������ծ(��Ԫ)--������ծ�ϼ�(��Ԫ)7175509����Ƿ��(��Ԫ)760829Ӧ��תծ(��Ԫ)1450000����Ӧ����(��Ԫ)366941ר��Ӧ����(��Ԫ)--Ԥ�Ʒ�������ծ(��Ԫ)49287�����������(��Ԫ)356813��������˰��ծ(��Ԫ)113005������������ծ(��Ԫ)--��������ծ�ϼ�(��Ԫ)6903090��ծ�ϼ�(��Ԫ)14078599ʵ���ʱ�(��ɱ�)(��Ԫ)1452482�ʱ�����(��Ԫ)2627084��:����(��Ԫ)--ר���(��Ԫ)--ӯ���(��Ԫ)917791ͨ�����մ���(��Ԫ)6974δȷ����Ͷ����ʧ(��Ԫ)--δ��������(��Ԫ)3777123������ĸ��˾�ɶ�Ȩ��ϼ�(��Ԫ)8612079�����ɶ�Ȩ��(��Ԫ)881104������Ȩ��(��ɶ�Ȩ��)�ϼ�(��Ԫ)9493183��ծ��������Ȩ��(��ɶ�Ȩ��)�ܼ�(��Ԫ)23571782�������й��Ϻ�2021�����������������2021/12/31Ӫҵ������(��Ԫ)12136290Ӫҵ����(��Ԫ)12136290��Ϣ����(��Ԫ)--����ҵ������(��Ԫ)--Ӫҵ�ܱ�Ǯ(��Ԫ)11173457Ӫҵ��Ǯ(��Ԫ)10029828����ҵ��Ǯ(��Ԫ)--Ӫҵ˰�����(��Ԫ)30057���۷���(��Ԫ)611343��������(��Ԫ)437311�������(��Ԫ)5318�ʲ�������ʧ(��Ԫ)59601���ʼ�ֵ�䶯����(��Ԫ)-6Ͷ������(��Ԫ)-30782����Ӫ��ҵ�ͺ�Ӫ��ҵ��Ͷ������(��Ԫ)-37626Ӫҵ����(��Ԫ)1162631Ӫҵ������(��Ԫ)14461Ӫҵ�֧(��Ԫ)29003�������ʲ�������ʧ(��Ԫ)--����֧��(��Ԫ)1148089����˰����(��Ԫ)284345δȷ��Ͷ����ʧ(��Ԫ)--������(��Ԫ)863744������ĸ��˾�����ߵľ�����(��Ԫ)724031���ϲ����ںϲ�ǰʵ�־�����(��Ԫ)--�����ɶ�����(��Ԫ)139713����ÿ������0.54ϡ��ÿ������0.54�������ݲƱ���Ϣ�����Ű������������й��Ϻ�2021��Ʊ����ݣ�ͨ������ó��Ű�����ͼ����Ӧ���ݣ��ٽ��������˾�Ʊ����ݽ�չ����ȡ����Ӧ����ҵֵ����������Ϊ��ҵֵ����������������¶Ű�ͼ���Ű����������й��Ϻ���Ȩ�������13.53%7.77%4.96%���ʲ������ʡ�Ȩ������3.063.13%2.4838.26%���������ʡ����ʲ���ת��0.576.08%0.51������������������ʲ���ֵ��������Ȩ��737363500000��������-�ܱ�Ǯ+�������������ʲ�+�������ʲ�00-31512640000Ӫҵ��Ǯ0���۷���6113430000��������4373110000�������53180000������һ��ͨ��������Եij��������ۣ��й��Ϻ���Ȩ������ʸ�����ҵˮƽ5����ٷֵ㣻2��Ȩ������ʵ���Ҫ����Ϊ���ʲ�����͵��µģ��ӶŰ����������Կ������ʲ������ʽ�3.13%������ҵˮƽ1.83���ٷֵ㣬��Ȩ������������ҵ0.58��3���ӶŰ����������Կ������ʲ������ʵ����������۾�����ͺ����ʲ���ת�ʵ�ͬ���µģ����������ʸ�����ҵˮƽ2.18���ٷֵ㣬���ʲ���ת�ʸ���0.06.4�����һ�������������������Ҫ�������"������̫�ͨ�����ʱ����������һ�����������¾�������ߵ�Ե�����������������Ҫ���ܱ�Ǯ����������

��������ʩ������1��Ҫ�����й��Ϻ���Ȩ���������Ҫ���������ʲ�����������չ���ƣ���Ȩ���������ҲӦ��������㣻2�����ʲ�������������Ҫ��������������ʲ���ת�������������֣�3������������������Ҫ�ӽ��;�����������������֣����Ǿ��������������С�������������������������Ʒ��λ�����ܱ�Ǯ��������۹�������������ʸߵIJ�Ʒ�������������������Ű���������ʹ���۶�ͣ��ٰ��Ա���ֻ���̡���Գ��οͲ������ŷ����ײ͡��Ȼ��ʹҵ�����½����������Ͱ�����������ܱ�Ǯ��4�����ʲ���ת�����������ڽ������������ͬʱ�����ʲ���ֵ����黹Ƿ����ٸܸ˵Ⱦٴ롳,�����ʲ���ֵֻ�����������������С���ʲ���ֵ���������ɡ�