这两天的一个热点消息,国务院发文:

《关于促进个人养老事业发展的意见》

以下简称“个人年金”

有朋友来问我的意思,跟现在交的社保里面的养老金有什么区别,有没有必要买等等。我会根据目前掌握的信息进行总结,欢迎大家补充。

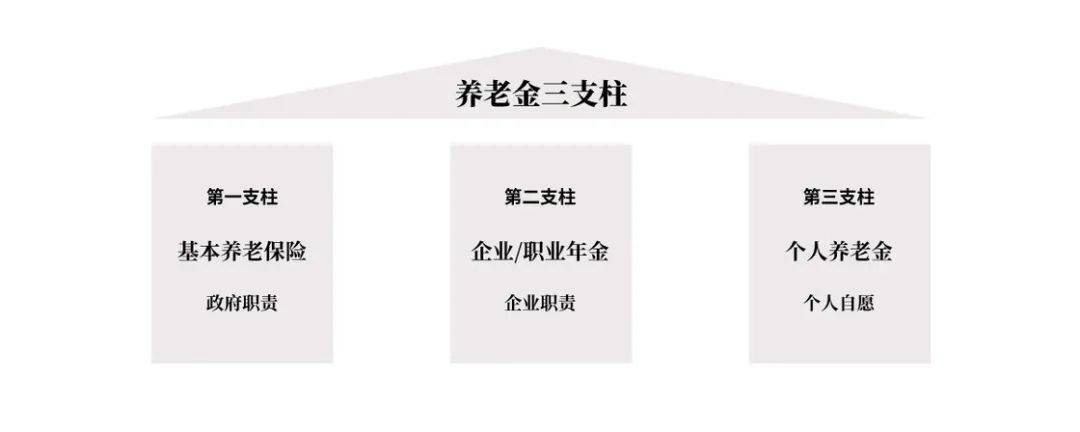

< 1 >。

首先,这与社保中的养老金不同。社保是我们每个人都必须缴纳的。可以说是我们每个公民的义务,而“个人养老”是自愿的。可以买也可以不买~

其次,如果你参加了“个人养老”,以后你退休的时候,你会有两个养老金账户来支付你的退休工资。

< 2 >。

“个人养老金”账户的设立和使用流程如下:

1、在符合国家规定的金融机构(包括银行、金融产品销售机构)开立养老金专户(专用账户);

2. 自己把钱打入账户。目前支付上限为1.2W/年,未来将根据整体情况提高支付上限;

3、购买国家为我们精选的金融产品,如银行理财、储蓄存款、商业养老保险、公募基金等;

4、达到法定退休年龄,或丧失劳动能力个人养老金制度来了,或出国定居后,“个人养老金”账户内的款项方可领取。可按月、分期或一次性收取;

其实有点投资经验的朋友应该也看出来,“个人养老金”其实就是一个类似于长期定投的投资账户。所以,和自己买理财、基金没有太大区别。也是市场化运作,风险盈亏自负。

通过“个人养老金”账户购买的银行理财是否保本或不保本,储蓄存款利率是否下降或将下降个人养老金制度来了,基金是否下降或将下降。

< 3 >。

不过,既然是国家养老政策,自然有很多优势。

? 税收优惠

具体优惠方式暂未提及,但估计参与“个人养老金”账户的那部分钱是不需要交税的。

能够储蓄和投资并且免税是件好事。毕竟不管是自己买基金还是股票,得到的收益都要交税。

? 更高的收入确定性

“个人养老金”账户内的资金只能投资于国家金融监管部门审查的金融产品。

不清楚具体的筛选规则是什么,但我猜最后筛选出来的产品应该是非常稳定的产品。毕竟,关乎民生的钱,不能乱来。

另外,不知道“社保基金理事会”会不会参与管理“个人养老金”账户里的钱。如果能参与进来,不仅收益稳定,相信投资回报率也不会低。

可能有些人不知道,我们交的社保金是由“社保基金理事会”管理的。社保基金长期年化投资业绩最高可达8%。他们委托国内最顶级的投资人,包括一些神级公募基金经理担任社保基金的管理人。

? 流动性差,被迫储蓄

“个人养老金”账户里的钱不能提前支取,可以帮助很多paycheck-to-payers进行强制储蓄。

另外,由于封闭式管理,如果长期不能释放,就会失去流动性。但这看似是劣势,实则是优势。毕竟我们花钱的目的是为了“退休”!

这样大家的钱就可以长期留在资本市场,频繁买卖,不受情绪影响,让市场更加稳定和长期向上发展,良性循环也有利于保值。和资金增值。

类似的还有美国的IRA制度,是美国比较成熟的个人养老金账户制度。也是自己出钱,交由专业机构管理,达到养老投资的目的。

从美国目前的情况来看,IRA账户有近10万亿美元,占其养老基金总额的三分之一。如果按照这个比例计算,未来我们的“个人养老金”也将达到数万亿元,这将为我们的投资市场带来数万亿的长期资金。对于市场来说,长期资本是一种超长期的收益。

总之,“个人养老”账户还是一个新鲜事物,值得期待,但也需要一个认知过程。

目前,很多具体信息还没有公布。未来还会在部分城市试行一年,还存在很多不确定性。

最后,随着不可避免的深度老龄化问题,国家开始“担心”我们的个人养老金储备,我们必须尽快行动起来~

无论是存钱、理财还是资金配置,都欢迎随时与我探讨~

姚谦天堂

明亚保险经纪

公众号【逍遥烟宝社】首席作家

专注家庭保障/中高端医疗/教育福利/养老