文章首发于公众号【神奇宝贝】

前几天,我发了一篇深圳医保改版的文章,很多朋友都来问深圳公积金的问题。

不愧是赚钱的深圳人!

今天我们要说的是深圳公积金,关系到买房、租房、贷款……赶快行动起来吧!

1、深圳公积金缴存比例

在谈公积金的用途之前,我们先澄清一下公积金存款的问题。

7月1日起,深圳公积金缴存基数有变!

一、存款基础

公积金不是我们想交多少就交多少。

公积金缴存基数是企业/个人缴纳公积金的工资基数,与职工上年度月平均工资有关。

2020年深圳职工月平均工资为11620元,即调整后的存款基数不能超过11620×3=34860元。

深圳最低工资标准为2200元,也就是说每月公积金存款基数至少为2200元。

存款基数越大,能拿到的公积金就越多。

2、保证金比例

根据《住房公积金管理条例》,单位和职工住房公积金缴存比例下限为5%,上限为12%。

企业可根据实际情况在5%-12%范围内选择合适的保证金比例。

存款比例越高公积金贷款计算,公积金数额越大

PS:我们每个月的公积金包括个人缴纳的部分+企业缴纳的部分。公司支付的金额和个人支付的金额是一样的。

2.深圳公积金贷款

公积金有两个主要用途,贷款和取款。

先说公积金贷款。

申请条件

申请住房公积金贷款购买新建商品房、经济适用房、现房商品房,应当符合以下八项条件:

1.参与计算公积金贷款可贷金额的申请人及共同申请人在当月前连续6个月在本市或异地连续按时足额缴存住房公积金申请时,公积金账户处于正常存款状态。

2.申请人及共同申请人具有偿还贷款本息的能力,信用状况良好,无下列信用记录:

3.申请人及共同申请人的家庭(含夫妻双方及未成年子女)在本市未发生公积金贷款或已还清公积金贷款。

4.申请人已按规定缴纳购房首付款。

5.申请人同意提供符合本规定要求的担保。

6.贷款申请符合国家、省、市房地产市场管理政策要求。

贷款办理期间如遇政策调整,以公积金中心受理公积金贷款的时间为准,按照“旧人旧法、新人新法”的原则办理。其规定。

7、符合公积金管理委员会规定的其他条件。

八、有下列情形之一的,不能申请公积金贷款:

贷款额度

可贷金额=(主申请人账户余额+参与金额计算的副申请人账户余额)×14

同时满足以下条件:

1.公积金贷款月供

公积金贷款月供≤还款基数??50%

比如,李华的存款基数是2万元,那么他每月的公积金还贷额≤1万元。

2.参与名额计算

三、贷款期限

4.首付

5、公积金三年未提取的,可贷额度增加10%,但不能超过最高可贷额度。

贷款利率

3、深圳公积金提取

另外,深圳公积金的钱是可以提取的!

1、购房提现

如果您在深圳购买一手预售房、一手现售房、二手房或异地购房,购房发票或契税发票未满三年,您可以退一次。

提款金额:

注:2010年9月30日后(含异地)购买的第三套及以上住房不可提现。

2.退租

在深圳没有房子的,可以提房交房租。

对属于本市公共租赁住房基本保障对象,通过自助服务平台或市住房租赁平台提取的,每月提取金额不得超过住房租金支出,余额不得超过职工住房公积金账户。

不属于本市公共租赁住房基本保障对象的职工,每月提取金额不超过申请当月应缴纳保证金金额的65%。

3.还款提款

可提取偿还深圳产权房贷款。

4.建筑、改造、大修房屋提取

可用于在深圳新建、改建、大修房屋,也可用于拆迁补偿增加房屋面积。

装修、施工、大修总价:

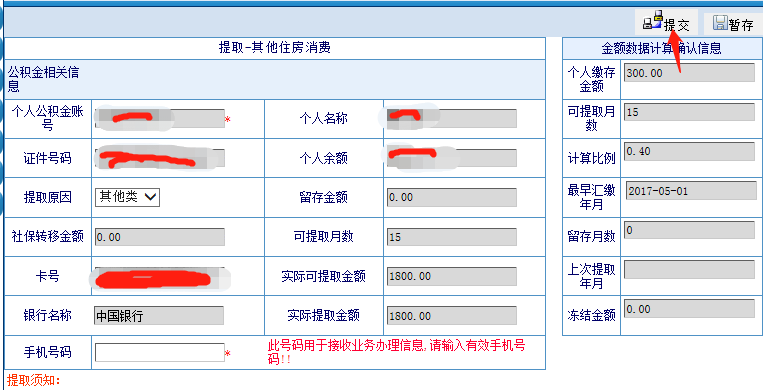

5.其他住房消费提款

适用于在深圳有房但不符合购房还贷提款条件的。

提款金额=每月存款金额×40%×可提款月份

可提现月份为上次提现次月至本次提现月份。

如果从未提现过,则为初始入金月份至本次提现月份。

6.大病提取

员工本人或家属(配偶及未成年子女)患重大疾病/重大手术,可按大病提现公积金贷款计算,提现金额不超过医保报销后的自费部分。

7. 完全丧失工作能力的提取

完全丧失劳动能力并与本单位解除劳动关系的,可全额提取。

八、享受低保待遇

享受最低生活保障的深圳市户籍家庭可全额提取。

9.年龄大且账户被封2年才能提款

男性年满50周岁、女性年满45周岁、失业且住房公积金账户被封存满两年的,可以全额提取。

10. 非深圳户从深圳销售账户提款

深圳社保转/停缴3个月以上,可全额支取。

11.户籍迁出深圳注销退出

如果户口迁出深圳,可以全额提取。

12. 境外或港澳台注销账户提现

如果您在国外或港澳台地区定居,可以全额提取。

13. 从退休账户中提款

如果您已领取退休证/已达到法定退休年龄,您可以全额提取。

14.注销死账户提现

如果员工死亡/宣告死亡,继承人或受遗赠人可以申请注销账户并提取全额款项。

啊对!这段时间,你的公积金账户已经收到钱了~

个人住房公积金账户里的钱是有利息的。此次共为1358.21万职工支付利息30.76亿元。

所以,你已经悄悄往你的公积金账户里加了一笔钱!

我不知道,你现在可以检查一下~

查询方式:

公积金账户越多,利息越多~