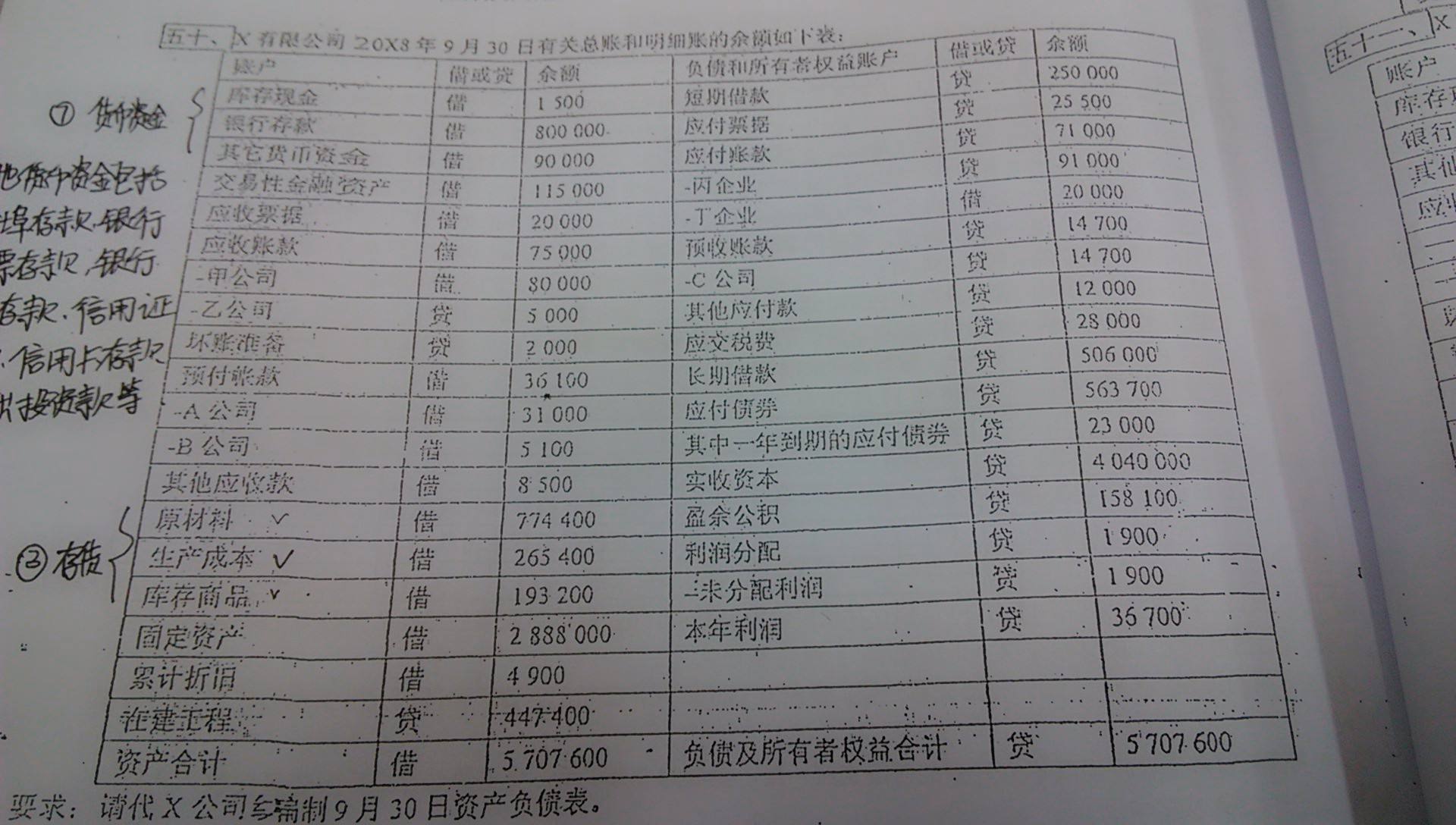

财务报表中,可以根据企业实际的流动资产种类乘以流动资产期末数。

一般来说,流动资产可按以下公式估算:流动资产=货币资金+预收账款+存货+预收其他账款+预收票据+短期投资+预收账款+收到补贴预付款+递延费用+其他流动资产等待。 流动资产是指流动性强、通常可以在一年内变现的资产。

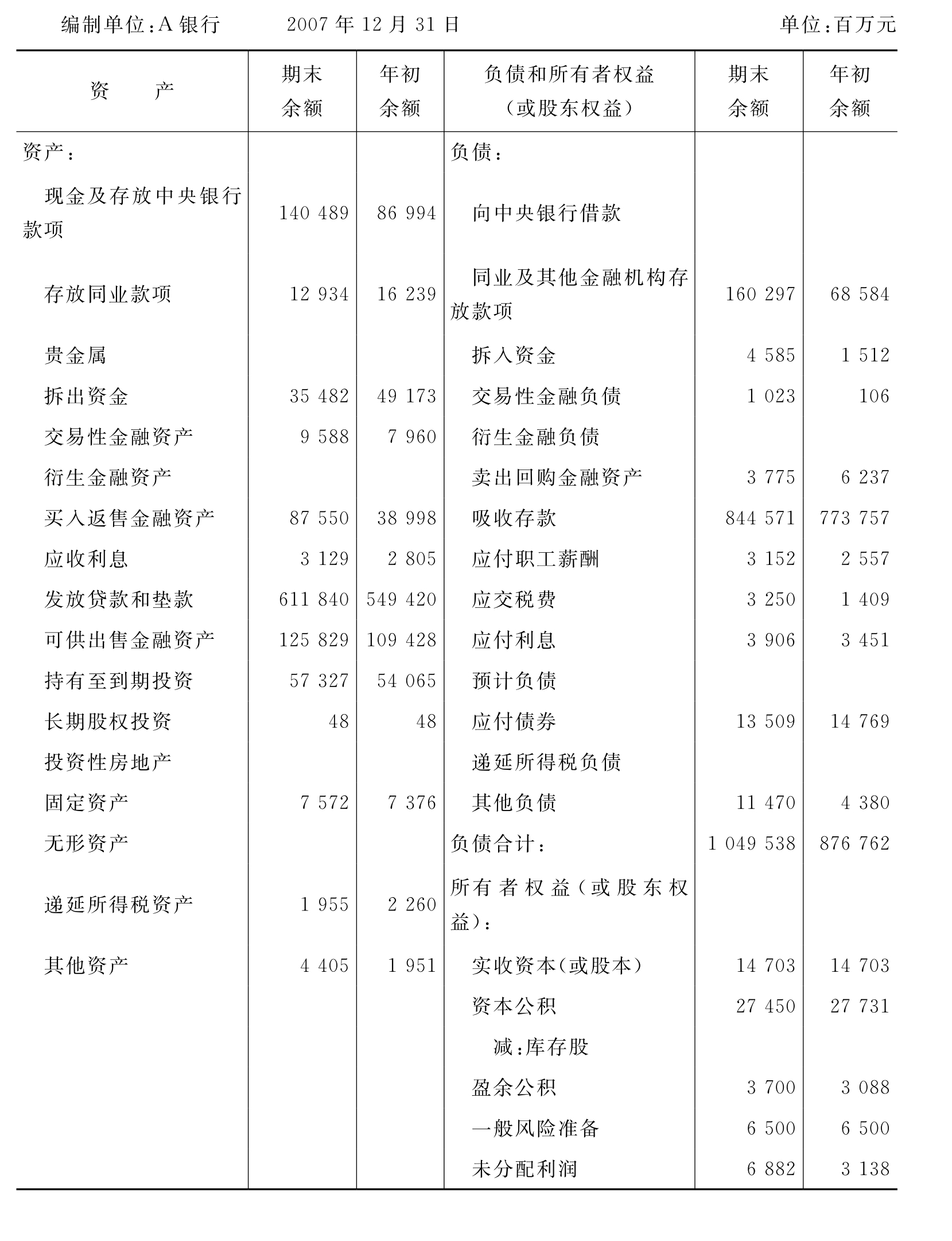

资产和负债:

资产负债表,又称财务状况表,是反映企业在某一日期(通常是会计年度末)财务状况(即资产、负债和家庭权益状况)的主要会计报表。资产负债表依据会计平衡原则,将资产、负债、股东权益及其他符合会计原则的交易主体分为“资产”和“负债和股东权益”两大块。分录、转账、分类账、试算、调整等流动资产合计流动资产合计,经过会计处理后,根据特定日期公司的静态情况,凝练成一份报告,其报表功能不仅用于排查内部错误、指导经营方向、预防事故发生等。缺陷,也让所有读者能够在最短的时间内了解公司的经营状况。

流动资产总额:

流动资产总额 指一年内或一年以上一个营业周期内变现或消耗的资产,包括货币资金、短期投资、应收票据、应收账款、坏账计划、应收账款净额、预付款项、其他预收款项、存货、拟转让其他业务总额、递延费用、待处理流动资产净损失、一年内到期的常年可转债投资、其他流动资产等。