商业保险服务巨灾风险,利用市场手段化解巨灾风险。 服务实体经济发展是保险业的重要使命。 也是保险业保障和改善民生的切入点之一。 通过建立巨灾保险制度,充分发挥商业保险的风险转移作用,加强政府资源与市场资源的协调和互补,对于完善社会治理、增强应对风险能力、降低巨灾风险具有重要意义。因灾致贫、返贫现象。 四川省作为全国最早探索地震巨灾保险试点的地区,为我国建立健全巨灾保险制度提供了良好的实践经验。

四川省巨灾保险发展概况

目前,四川省开展的巨灾保险主要是针对城乡居民的地震保险。 同时,人保财险、中航安盟、中联等公司也在部分市(州)开展巨灾风险救助保险和农村居民住房保险。 等拓展保险服务。

城乡居民地震保险发展现状

2015年4月,四川省正式印发《四川省城乡居民住宅地震保险试点工作方案》,标志着全省巨灾保险工作正式启动。 同年11月,乐山市出台第一个政策。 2017年5月,新版规划参照国家规划修订发布,正式与国家标准接轨。 五年来,经过不断探索、实践和推广,全省21个市(州)中有18个开展了居民地震保险业务。 截至2020年10月底,全省地震巨灾保险累计参保城乡居民666万人,提供风险保障1697亿元,给付5726万元。 其中,仅2019年住宅地震巨灾保险赔付金额就超过5600万元,约占当年全国地震巨灾保险赔付总额的90%左右。 “6・17”宜宾长宁地震和“2・24”自贡荣县地震各赔偿3800元。 1万元、1800万元,有力支持了抗震救灾和灾区人民的恢复重建。

其他巨灾保险业务发展现状

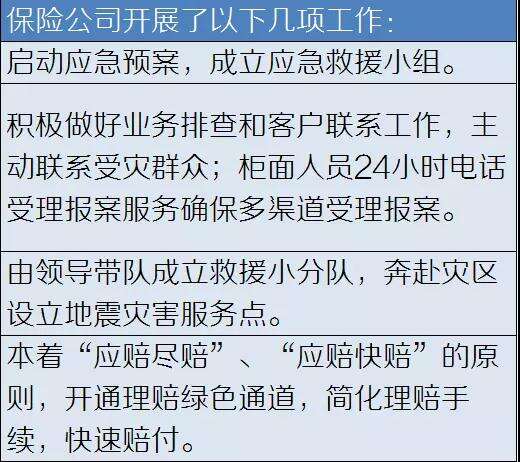

巨灾保险试点以来,全省各保险机构结合当地应急救灾工作实际,探索推出了一些巨灾保险产品,进一步扩大了风险保障范围,持续提高了风险保障水平。 ,形成了巨灾保险的有益补充。 目前,四川省开展的巨灾保险业务分为三类。 一是财政巨灾风险救助保险。 该保险由中航安盟四川分公司在阿坝州茂县、绵阳市平武县试点。 县财政全额缴纳保费200万元,对参保地方政府因地震、泥石流、突发山体滑坡、强降雨等造成的财政支出提供风险保障,累计金额保障资金达5000万元。 2019年茂县发生特大暴雨泥石流灾害后,中航安盟迅速赔偿50万元。 二是巨灾指数保险。 此次活动由人保财险四川省分公司在阿坝州理县、金川县开展。 县财政全额缴纳保费290万元,为两县政府相关部门开展应急救援、灾后公共设施修复重建、灾后社会救助等工作提供服务。 此类财政支出累计提供风险保障1.42亿元。 2019年巨灾保险制度,两县发生强降雨和严重山洪泥石流后,已支付补偿费110万元。 三是农村居民住房保险。 由中国联合保险四川分公司在成都试点。 当分散和集中安置区的农民遭受火灾、爆炸、直击雷击、暴雨、洪水、冰雹、泥石流、地面突然沉降、悬崖塌陷、空中坠落物等自然灾害或灾害时,提供综合防护。意外事故导致参保房屋损失率超过10%(含)的。 具体实施中,承保计划按照山区、丘陵、平原分为三类,保费按照房屋结构乘以面积计算。 保费由市、区人民政府和农民按比例分担。 2019年,农村居民住房保险业务保额1507亿元,已赔付980万元。

四川城乡居民地震保险的主要做法及特点

自2008年汶川“5・12”地震以来,四川省一直在探索建立巨灾保险制度。 经过多年努力,全省城乡居民住宅地震保险于2015年正式启动。四川是全国首批开展城乡居民地震保险试点的省份之一。 也是全国唯一实行全面财政补贴的省份。

主要做法

四川城乡居民地震巨灾保险实行投保人、直保机构、再保险机构、地震保险基金和政府多层次风险分担机制。 目前,“一级核心资金、二级制度保障、三级部门协调、四大支撑体系、五项基本原则”的运行体系已基本形成。

一是加强组织协调。 省政府牵头成立工作领导机构,统筹协调全省居民地震保险工作的组织实施。 办公室设在四川银保监局,牵头制定全省住宅地震保险工作方案。 同时,各市(州)政府制定实施方案,各县级政府制定实施方案,形成三级政府联动预案,确保居民地震保险项目平稳运行。

二是推进财政保费补贴。 保险费由政府和个人根据不同保险类别按比例缴纳。 城镇住宅基本参保金额为每户5万元,农村住宅基本参保金额为每户2万元。 对于基本保险金额的保费,投保人承担保费支出的40%,省、市财政给予60%的保费补贴。 此外,对分散农村五保户、城乡低保对象、贫困残疾人等特殊群体,基本保险费由财政全额承担,附加基本保险费全额报销。由投保人承担。

三是形成有效的风险分担。 实行“直接保险-再保险-地震保险基金-政府应急预案”多级风险分担机制。 其中,全省年度保险赔偿总额不超过8亿元或当年实际缴纳保费的8倍(以较高者为准),由直保机构和再保险机构承担。 限额上限时,年度赔偿总额不超过4.8亿元的部分由直保机构承担,4.8亿元以上8亿元的部分由再保险机构承担。 保费倍数封顶时,年度赔付总额中不超过当年缴费4.8倍的部分由直保机构承担,4.8倍至8倍的部分由直保机构承担再保险机构。 全省年度总赔偿额超过上述数额的,地震保险基金将启动赔偿; 如果地震保险基金仍不足以补偿,将启动补偿比例回调机制,进行比例补偿。 目前,全省住宅地震保险基金规模约为6000万元。

四是强化运营支撑。 实际操作中,上海保险交易所负责住宅地震保险核心系统的运营支撑,中国城乡居民住宅地震保险共同体成员负责联合承保和风险分担。

五是强化制度支撑。 结合四川城乡灾害形势和发展实际,制定出台了居民地震保险实施条例、地震基金管理办法、保费补贴管理办法、新闻宣传办法等配套制度,打造为住宅地震保险顺利有序推广提供良好环境。

主要特征

四川省住宅地震保险以国家规划为基础,充分结合本省前期实践经验和各地区经济社会发展实际巨灾保险制度,形成了较为鲜明的“四川特色”。

一是创新服务防灾减灾的制度设计,成为首个多层次共享机制下的巨灾保险项目。 四川省住宅地震保险计划是国内首个多层次风险分担机制的巨灾保险计划。 这也是商业保险参与自然灾害防治的首个金融解决方案。 商业保险积极参与国家防灾减灾体系。 并发挥重要作用。 除了多层次的风险分担机制外,保费财政补贴、基本保险金额设定等配套制度也成为基于国家巨灾保险计划的重要创新。

二是依托金融支持,实现资金积累,保障巨灾保险可持续发展。 单纯依靠财政全额拨款的巨灾保险会给财政支出带来较大压力,而单纯依靠市场购买则会面临消费动力不足的情况。 用少量财政资金调动市场积极性共同发展,成为巨灾保险试点成功的关键一环。 。 四川巨灾保险项目依托财政资金的杠杆效应,在短时间内实现保费收回,在有效分散经营风险的同时,提高了抗风险能力和可持续发展能力。 在此基础上,我们还推动组建地震保险基金,作为巨灾保险项目的支撑来源和资金池。 初步测算,根据四川省住宅地震保险的发展现状,将有效保障承担未来10年8级地震造成的保险损失。

三是突出产业功能,突出普适点,支持深度贫困人口精准脱贫。 农村五保户、城乡低保对象等特殊群体普遍承受风险能力较差,因地震等灾害致贫和返贫的可能性较大。 确保特殊群体全部参保,不仅对住宅地震保险意义重大,也是脱贫攻坚战全面打响,确保工程按期完工、时间紧迫。 四川住宅地震保险初期实施过程中,鼓励各级政府足额资助分散农村五保户、城乡低保人员、贫困残疾人等特殊群体的基本保险,有效发挥了起到保护作用。 近年来,住宅地震保险累计为全省442万户优待户提供了总计约1133亿元的纯地震风险保障。

巨灾保险制度的探索方向

四川巨灾保险的探索和实践中,运用商业保险机制完善社会治理和防灾减灾救灾工作,取得了一定成效。 但从目前的运行情况来看,特别是在人民群众的期望方面,还存在一些短板需要弥补。 与各级党委和政府的期望相比,还存在一定差距。 进一步探索和完善巨灾保险制度,更好满足人民群众对美好生活的向往,持续提高风险保障水平,需要在以下方面继续努力。

一是加强顶层设计,加快立法进程。 巨灾保险是一种发生概率极低但损失程度巨大的特殊保险。 在大多数情况下,即使支付了保费也很难实现收益。 对于长期未遭受灾害的地区,公众参与保险的意愿不足,而高风险地区的参与意愿相对较强。 这一特点很容易导致不同风险领域之间的逆向选择保险趋势更加明显,一般不利于维持可控的风险平衡。 。 此外,在实际操作中,政府部门一般将巨灾保险保费补贴资金作为一般性财政支出项目,每年对资金使用效率进行绩效评估。 这种做法大大背离了巨灾保险的初衷,很容易导致地方政府推广巨灾保险的积极性大幅下降。 因此,有必要加强巨灾保险制度的顶层设计,在充分研究论证的基础上,尽快出台巨灾保险相关法律和配套制度,确保巨灾保险规范化、制度化和平稳运行。的巨灾保险。

二是扩大保险责任,丰富保险产品。 现有巨灾保险产品责任范围窄、保障水平低、赔付不平衡,极大影响了巨灾保险的健康可持续发展。 可以从以下三个方面进行改进:一是扩大保障范围,探索将地震、强降雨(洪涝)、高温(森林火灾、干旱)、大风、低温及相关次生灾害纳入巨灾范围。保险责任; 二是加强产品创新,针对政府、企业、个人等不同保险对象的不同需求,开发不同的产品。 三是实现风险分散,开发巨灾指数保险产品,引入不同交易对手,进一步促进风险分担和对冲。

三是探索新的商业模式,提高风险应对能力。 目前,巨灾保险业务运营模式单一。 在应对重大灾害或灾害频发时,容易出现需求不均、供给不足、保费上涨过快的情况。 同时,各级政府较少利用保险机制应对巨灾风险,主要直接使用财政资金完成救助和补偿。 探索巨灾保险业务模式多元化,如建立多渠道资金来源的巨灾保险基金,对超出保险公司承保能力的部分提供再保险; 逐步改变财政资金的灾害补偿和救灾模式,更多地使用灾后财政资源,将救灾补偿转变为灾前保险补贴,从而提高财政资金的使用效率,同时增加财政资金的使用效率。巨灾保险业务规模提升,应对巨灾损失能力。

四是加强科技应用,提高保险服务质量。 巨灾保险业务起步较晚,相关基础设施相对薄弱。 积极运用大数据、云计算等信息技术,加强巨灾保险信息化建设,为巨灾保险发展奠定坚实基础。 深化保险与气象、国土、防疫、应急等部门合作,实现信息互联共享,提高事前防灾减灾能力。 进一步完善巨灾保险业务运营规范和标准,大力提升巨灾保险服务质量和理赔效率,提高巨灾保险满意度。

五是实行浮动收费标准,优化定价机制。 四川幅员辽阔,市、州、县众多。 不同地区的风险分布差异很大。 灾害发生的原因不同,经济发展水平也不同。 很难用一揽子保险来承保所有风险。 保险单内。 因此,有必要根据风险状况和经济社会发展的差异,建立差异化的费率定价机制,实现对同一风险不同地区人群的精准保障。

海量信息、精准解读,尽在新浪财经APP