继今年4月降息后,个人存款利率迎来再次下调。9月15日,多家银行消息显示,3个月、6个月、1年等期限的定期存款利率均下调10个基点,而3-年期存款较之前有所下降。15个基点。

(图片来自建行App)

除建设银行外,中国银行、中国工商银行、交通银行和中国农业银行在同一区间调整了多个品种的定期存款利率。

(图片来自招商银行App)

随着上述银行存款利率的调整,预计未来将有更多银行加入下调队伍。事实上存款利率调整表,业内对本轮利率调整并不意外。

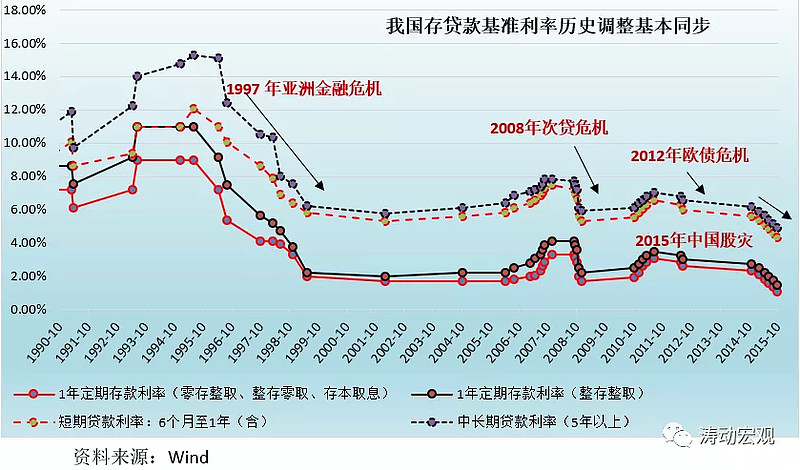

当时,多家大型国有银行和股份制银行下调了一定期限的定期存款和大额存单利率。4月份以来,LPR经历了两次下调。一、2022年5月20日,一年期LPR不变,五年期LPR下降15BP;随后8月20日,一年期LPR下行5BP,五年期LPR下行15BP,十年期国债利率大幅下行。因此,市场对本轮银行定期存款利率调整已有预期。

从负债端看,存款利率下调有利于银行稳定息差。近年来,在金融支持实体的政策基调下,银行业持续让利存款利率调整表,贷款利率持续下行,银行息差明显收窄。据统计,目前银行净息差已降至历史低位。今年二季度,商业银行净息差为1.94%,环比下降0.03个百分点,比2021年同期下降0.12个百分点,处于历史低位. 这是由于年初以来政策利率的多次下调和实体经济的影响。

在此背景下,银行面临更大的经营压力。广发证券银行首席??分析师倪军曾表示,在当前贷款利率处于历史低位的情况下,需要从银行负债端减轻银行负担,确保银行健康的内生资本积累能力和长期服务实体经济的能力。“从宏观上看,银行业的运作是资产驱动负债,贷款创造存款。因此,微观层面对存款的竞争会在宏观层面形成囚徒困境。过度竞争会带来更多的价格上涨,而不是价格上涨。”总量增加。”

业内的共识也是,在调控引导金融支持实体经济的背景下,降息是大势所趋。央行副行长刘国强今年1月曾提到,“存款利率过高,贷款利率难以下调,企业融资成本难以降低。因此,我们现在正着力维护存款市场秩序,稳定银行负债成本,促进企业特别是小微企业综合融资成本稳步下降。

刘国强还强调,稳定存款市场竞争秩序非常重要,因为如果存款竞争无序,存款利率就会特别高。越穷的银行、经营不善的银行拿不到存款,就用高利率来吸引老百姓存款,这样就会抬高存款利率,其他银行就得跟上。整个银行的存款顺序或者存款的利率水平都会由比较差的银行主导,所以存款的顺序很重要。