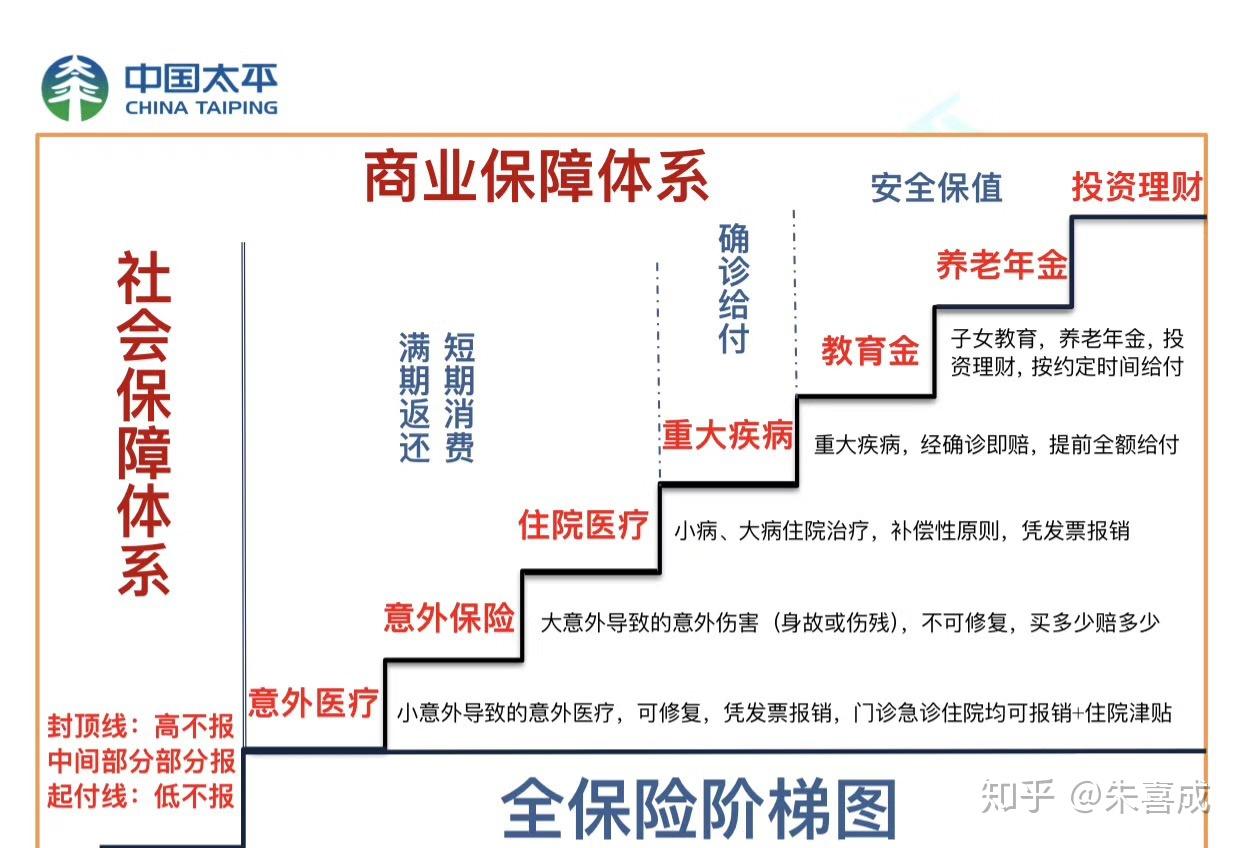

如何为家人购买保险既省钱又省钱? 而且现在保险的种类越来越多。 每个人都在纠结买什么保险。 如果你不小心,你可能会陷入陷阱。 那么,如何选择最划算的房屋保险缴费期限呢? 比如重疾险,是20年缴费好还是30年缴费好? 还是一次性全部付清? 今天小编就给大家详细分析一下。

如何选择房屋保险的缴费期限

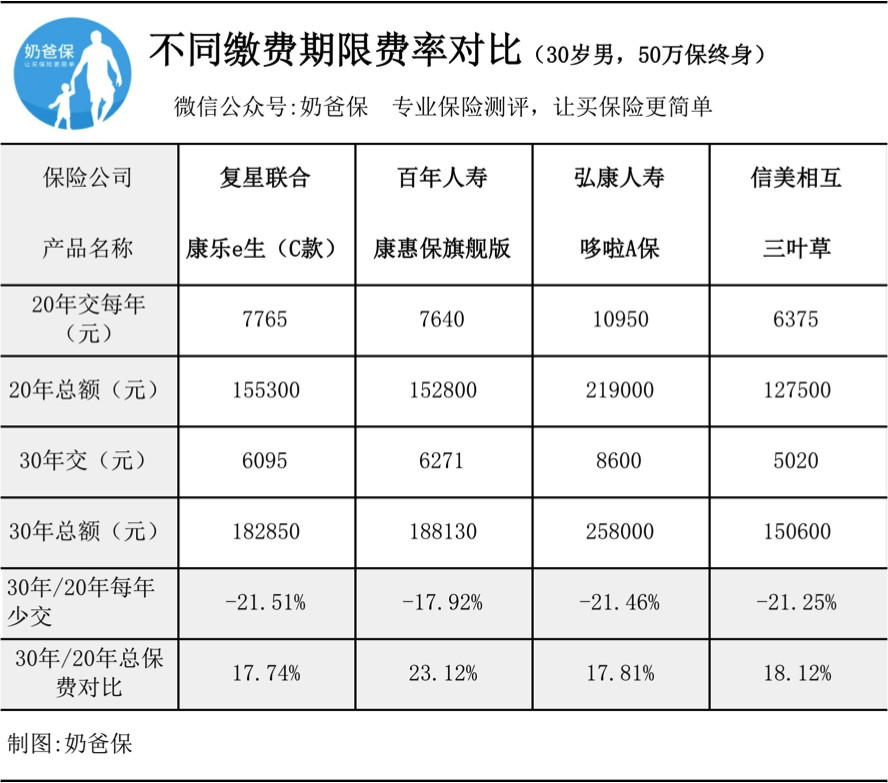

保险可以说复杂,也可以说简单,也可以说简单,也可以说复杂。 可以说,购买保险是一项比较费脑力的技术工作。 光看付款期限就很心疼。 常见的付款方式包括一次性付款和定期付款。 一次性缴费是一次性缴费,总保费最低,方便省心,但需要较多的财力。 定期缴费可分为按年缴费和按月/季度缴费。 按年缴费比较合适。 长期规划,按月/即时缴费压力较小,但总保费较高。 以重大疾病保险为例。 如果选择30年缴费,每次缴费会少一些,但总金额会多上几万; 如果选择20年缴费,虽然缴费时间会更短,但每次缴费会多很多; 如果选择一次性付清,压力会更大。 一般来说,缴费年限越长,年缴费越少,但总保费越高; 缴费期限越短,每年缴费越多,但总保费越低。 对于普通工薪家庭来说,购买重疾险、定期寿险等保障产品时,建议选择长期缴费,相对划算。 另外,还是要看家庭的实际情况。 当然,选择也会有所不同。 不同的付款时间有不同的优点和缺点。 您可以根据家人的需要选择更适合的方法。

哪些情况适合短期付款?

长期缴费虽然有一定的好处,比如减轻缴费压力,可以增加保额; 如有保费豁免功能,若保障期内发生保险,可豁免后续所有保费; 还可以有效抵御通货膨胀风险。 虽然长期付款有很多优点,但并不是每个人都适合长期付款。 儿童和老人可能会被纳入家庭保险的购买范围内,因此以下情况更适合短期缴费:

1.给孩子投保,保费差异小

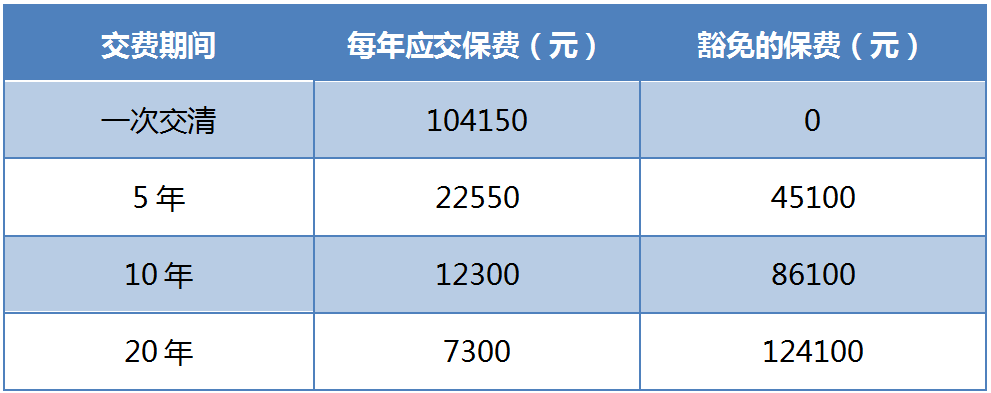

众所周知,年龄越年轻,越容易获得承保,保费也越便宜。 为儿童购买保险有其天然的优势。 例如,0岁男孩为妈咪和宝宝购买重疾保险,保额为新台币50万元,保障期为30年,保费缴纳20年。 每年保费为430元。 如果选择缴费10年,每年的保费为735元。 总保费仅相差1250元。 元,考虑到保费本身并不多,很多家长会选择相对较短的缴费期。

2.我年纪大了综合保险缴费查询,不想退休后有缴费的压力。

老年人购买保险时综合保险缴费查询,除了需要获得健康告知书外,还面临缴费压力,因为一般来说,年龄越大,健康保险的保费就越高。 如果您退休后不想承受缴保费的压力,且预算充足,提前缴纳保费并预留资金自用也是不错的选择。

3、经济收入不稳定

购买保险还需要有长期稳定的收入来支付保费。 对于一些收入不够稳定的自由职业者来说,可以选择在经济相对宽松的时候尽快缴纳保费,避免后续的财务压力,给自己带来过大的压力,导致保障中断。

房屋保险缴费期限的选择没有固定答案。 主要还是看实际情况。 短期支付有短期的优点和缺点,长期支付也有长期的优点和缺点。 具体如何选择取决于家庭的经济能力。 保险是应对风险的有效渠道。 也希望更多的家庭能够尽快配置合适的房屋保险计划,让家庭有更强的应对风险的能力。