上一期我们整理了理财产品,梳理了8种理财方式

今天我就和大家聊聊关于银行储蓄的一些事情。

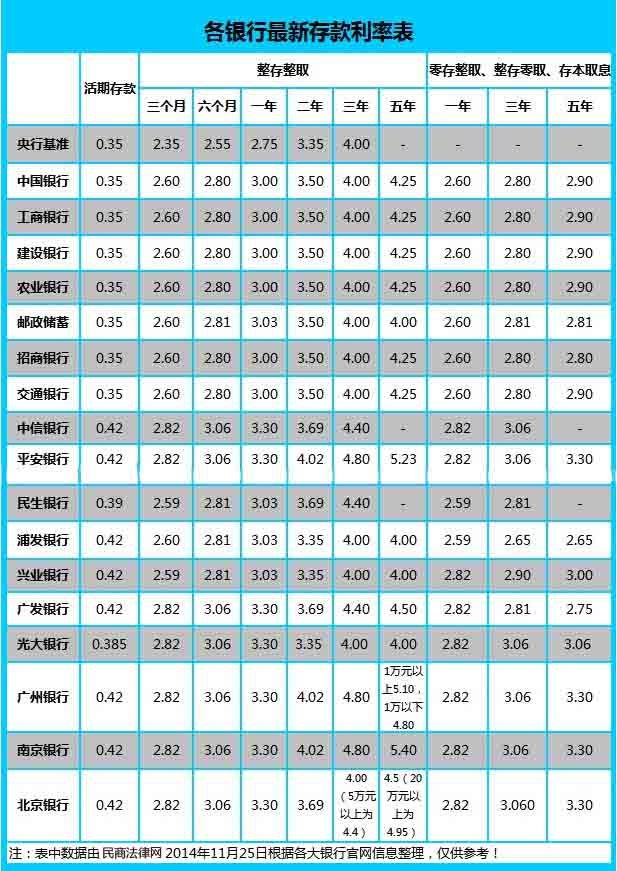

其实,银行储蓄是一种比较简单的理财方式。只要知道利率,就可以购买活期存款和定期存款。

关于银行存款,我将其分为两种,下面会详细介绍。

01 活期存款

活期存款是银行存款的一种,不同地区可能有不同的定义。

活期存款是指存款人可以随时存取、提取和转移而无须事先通知的银行存款,其形式包括活期存款账户、保付支票、银行本票、旅行支票和信用证。

其实用大白话来说就是随时可以取现,想怎么用就怎么用,一般的产品收益都比较低。活期存款的重点是灵活性,但是这种活期存款建行理财产品,高收益的产品会有一些门槛,利率越高门槛就越高。门槛是最低存款额度。

例如:

平安银行的日增系列是活期存款中非常优秀的产品,收益率在3.32%左右,上下波动,波动不大。

最重要的是灵活性,直接转账、线上支付、线下消费、自动还款都可以直接操作,收益相当可观。

不用的时候让它增值,用的时候直接拿来用。而且,该产品依然以日计息和月复利的方式获取收益,每个月定期将利息转入本金进行增值。

如果存的多,存的时间长,利息还是很可观的。需要注意的一点是最低入金10000元。

如果说闲钱没有达到天天成长系列的最低存款线,就会出现“薪资理财”一项。

工资财务管理更简单。初始存款没有上限,可以随时提取和使用,但相应的收益并不高,平安银行的收益在2.5%左右。

我们经常使用的支付宝,收入在1.8%左右。因此,期望薪酬融资获得高回报是不现实的。

目前各家银行的理财产品很多,大家可以根据自己的情况选择,有什么不懂的也可以私信我,一起探讨。

02 定期存款

定期存款,又称“定期存单”,是银行与存款人事先约定存款到期后支取本金的期限和利率的存款。

部分定期存单在存款人到期前需要资金的情况下可以在市场上出售:部分定期存单不能转让,如果存款人选择在到期前从银行提取资金,需要向银行支付一定的费用. 目前的大额存单期限最短为1个月,最长为5年。

这类定期存款对应的利率会高出3.8%或3.9%,部分一年期产品可达4.5%左右。

这些3分多收益的产品,不管是银行还是金融机构的理财产品,收的钱都会去投资。

投资渠道:银行收??集闲置资金――投资于货币基金或债券信托以获得收益――并将赚取的部分收益作为利息分配给个人。

存款证

大额存单是指银行业存款性金融机构为个人、非金融企业和团体发行的大额存单。

与普通存单不同,大额存单可以在到期前转让,期限不少于7天,投资门槛高,金额为整数。

大额存单作为一般存款,其利率高于同期限的定期存款。大部分在基准利率之上40%,少数银行为45%。每个银行不一样。

大额存单按存期分为1个月、3个月、6个月、9个月、1年、18个月、2年。一些银行也有 3 年和 5 年的期限。

大额存单也会有不同的起存额度,20万起,30万起。

目前,我们还是以平安银行为例。平安银行大额存单利率最高3.192%,最低存款20万,2年。

与其他大型银行的2年期产品利率相比,利率会高一点。招商银行20万存款2年期利率3.1%,平安银行大额存单期限最长2年。

我不会在这里谈论小银行。有兴趣的可以了解一下当地其他银行的大额存单利率。

但我想给你一些建议。毕竟大额存单的最低存款额度很高,所以大家在考虑存入大额存单的时候一定要充分考虑银行的盈利能力。最新的大新闻是建行理财产品,美国一家百年银行倒闭了。也提醒我们在动荡时期慎重选择。

2014年1月起,银保监会副主席闫庆民在“北大经济与国民财富论坛”上表示,银监会正计划加快出台银行破产监管规定。通俗的理解是,国家不再对储户在商业银行的存款进行覆盖,让银行倒闭。一旦银行破产,存款保险机构将对存款人的存款进行补偿,但有一定的限度。最高赔偿额为50万元。保证金不足50万元的,按原数额赔偿。

这里的建议是:不要把所有的鸡蛋都放在一个篮子里,也不要把篮子放在一辆车里。”

如果你有一些闲钱,并且有一定的风险承受能力,可以选择一些比较好的基金和债券产品。

如果更看重盈利能力,可以选择收益较高的股票。但重要的是要有一定的风险承受能力。

在上一篇文章中,我谈到了如何规划家庭资产。先准备好自己的家庭应急资产,再考虑理财产品。

结构性存款

结构性存款也可称为收益增值产品,是将利率、汇率产品与传统存款服务相结合的创新型存款。

该产品适合对收入有较高要求,对外汇汇率及利率走势有一定了解,并能承担一定风险的客户。

结构性存款具有以下特点:

高利润

外汇结构性产品是在客户自愿承担一定风险的前提下,取得较高投资回报的产品。一般来说,以半年期美元产品为例,收益大概在3%以上(免税);对应的半年美元存款税前回报率为2.3750%,利息税需扣除20%。

保本

结构性存款通常是100%保本,所承担的风险只是可能损失利息,不会损失本金。

流动性差

结构性存款流动性差,客户在结构性存款期限内不得提前支取本金。因此,投资时需要注意资金的流向。

市场上的外汇结构性存款大致可分为三类

固定收入

特点是本金无风险,收益每季度增加10~25个点,每季度支付利息,银行每季度为客户提供提前终止的权利,但由于该产品无风险,收益仅略高于定息存款。

保本收益区间挂钩型

本金无风险

投资者选择存款期限和LIBOR利率区间,银行报出相应的收益率。存款期间,如当日LIBOR利率在所选利率区间内,可按当日约定收益计息;如果不在范围内,则当天不计息。通过对LIBOR利率的深入研究,客户可以获得更高的回报。

挂钩外汇区间类型

大风险大回报

汇率挂钩结构性存款是指与目标汇率变动挂钩的外币结构性存款。

例如:某公司需要每六个月以日元偿还一笔贷款,但其持有的货币是美元。偿还贷款时,需要在外汇市场上卖出美元买入日元。投资者存款300万美元,期限为6个月,存款日利率为95.23,约定汇率执行价格为96。存款到期时,若汇率为期限≤96,投资者将获得LIBOR+150BP的收益率;如果USD/JPY>96,存款的利息和本金将在96的水平兑换成日元。此时汇率低于市场水平,但高于存款时的水平.

此外,还有挂钩目标汇率区间的结构性存款,即目标汇率区间在投资者存款时就已设定。如果存款到期时的市场汇率在设定的目标区间内,投资者无需存款也能获得高利率。外汇兑换;如果在目标区域之外,货币转换将按照市场汇率进行。目前市场上有一些挂钩A股指数的产品,基本原理是一样的。

如果你是金融新手,建议你不要考虑结构性存款。不管初始存款高不高,不了解也未必能达到收益的目的。如果收益较高,建议做一些低风险的基金和债券。产品,选择靠谱的平台,选择好的基金,下期我会讲基金和债券的知识。

对于刚刚接触投资,承受能力较小的人,建议做一些短期理财。平安银行的“日成长系列”或者平安银行的“合盈系列”产品都很好,时间越长收益越高。一切都很好。

好了,今天就这些了,希望对你有所帮助。

写了这么多,希望大家综合考虑自己的情况。

谈到理财,选择一款好的理财产品非常重要。

还是个小彩蛋,下一期:基金与债券