各区县税务局、各税务大队:

现将《国家税务总局关于企业工资和职工福利费缴纳问题的通知》(地税函[2009]3号)转发给你们,请遵照执行。

北京市国家税务局

广州市地方税务局

2009 年 10 月 24 日

国家税务总局

关于发放企业工资和职工福利的通知

地税函[2009]3号

各市、自治区、直辖市、计划单列市国家税务局、地方税务局:

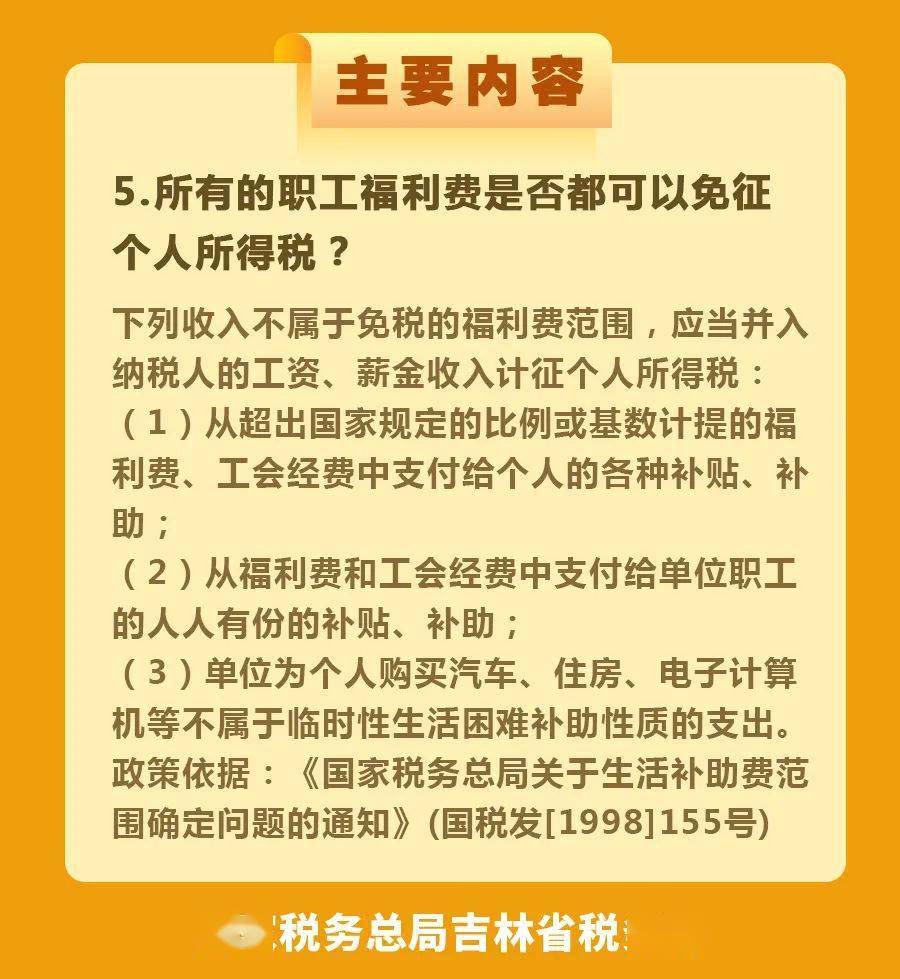

为贯彻落实《中华人民共和国企业所得税法实施细则》(以下简称《实施细则》),现就企业工资发放有关问题通知如下:职工福利费如下:?

1、关于合理薪资和薪资问题

《实施细则》第三十四条所称合理工资,是指企业按照股东大会、董事会、薪酬委员会制定的工资及薪酬制度规定,实际支付给职工的工资。或相关管理机构。 税务机关在确认工资薪金合理性时,可按以下原则把握:?

(一)企业制定了较为规范的员工工资、薪金制度;

(二)企业制定的工资、薪酬制度符合行业和地区标准; ?

(三)企业在一定时期内领取的工资、薪金相对固定,且工资、薪金的调整有序进行;?

(四)企业已就实际领取的工资薪金依法履行代扣代缴个人所得税义务。 ?

(五)薪酬及薪酬安排不以减税、逃税为目的;

二、关于工资及工资费用问题

《实施细则》第四十条、第四十一条、第四十二条所称工资薪金支出,是指企业按照本通知第一条规定实际收到的工资薪金总额,不包括职工工资。福利费、职工教育经费、工会经费、养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等社会保险费和住房社会保险费。 对于国有企业,其工资、薪金不得超过政府有关部门规定的限额; 超出部分不计入企业工资薪金支出,也不在估算企业应纳税所得额时缴纳。 ?

3、关于职工福利费的支付

《实施细则》第四十条规定的企业职工福利费包括下列各项:

(一)尚未实行社会职能分离的企业福利部门发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发店、医务室、托儿所、疗养院等集体福利部门设备、设施和人员费用、设施、维修保养费用以及福利部门工作人员的工资、社会保险费、住房社会保险、人工费等。 ?

(二)职工医疗、生活、住房、交通等方面收到的各种补贴和非货币性福利小企业工资薪金制度,包括企业从外省因公出差的职工收到的医疗费用、未落实的企业职工的医疗费用医疗协调、员工身边支持 亲属医疗补贴、取暖费补贴、员工消暑补贴、困难员工补贴、救助费用、员工食堂补贴、交通补贴对于员工等。?

(三)按照其他规定发生的其他职工福利费用小企业工资薪金制度,包括丧葬补助费、养老金、安置费、探亲用车费等。 ?

4、关于职工福利费的计算

企业发生的职工福利费应当单独设立会计账簿,准确核算。 没有独立账簿准确核算的,税务机关应当限期企业在规定的年限内改正。 逾期未改正的,税务机关可以对企业发生的职工福利费进行合理评估。 ?

五、本通知自2008年1月1日起施行。

国家税务总局

2009 年 3 月 4 日